JUST EAT TAKEAWAY, DO AWAY OR TAKEAWAY?

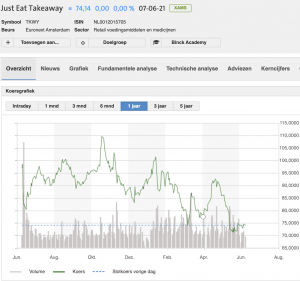

Het gaat niet lekker met het aandeel JET het laatste jaar, waar het aandeel in januari 2020 op €100,- stond staat het inmiddels net onder de €75,-. En dat met een waanzinnig coronajaar achter de rug waarin het bedrijf een ongelofelijke groei liet zien. Was de omzet in over 2019 nog €416 miljoen, bedroeg dat in 2020 maar liefst €2.398 miljoen en verwachten ze over 2021 een omzet van €3.465 miljoen euro.

Natuurlijk niet autonoom, want JET heeft de laatste jaren niet stil gezeten, maar toch indrukwekkend.

The winner takes it all

Just Eat Takeaway, in Nederland bekend als Thuisbezorgd.nl, is een Nederlands bedrijf dat websites exploiteert voor het bestellen van maaltijden.

JET is basically een maaltijdbezorger of zoals ze het zelf graag horen: een door technologie gedreven platform voor voedselbezorging.

Het is een soort marktplaats voor bezorgvoedsel en eigenlijk kun je het ook niet echt een (high) tech-bedrijf noemen, aangezien de app als zodanig niet zo “hightech” is. En welk bedrijf heeft tegenwoordig geen eigen app? Straks is Ahold Delhaize – met hun eigen app- ook een hightechfonds 😉

Maar goed; een martplaats voor bezorgmaaltijden wat kun je daar als aandeelhouder mee? De waarde van het bedrijf dat deze diensten levert hangt duidelijk af van dé standaard zijn als het aankomt op het bestellen van voedsel. Alles draait hier om volume, marktleider, prijsvormer, machtpositie en de meeste restaurants op jouw platform hebben.

Heel simpel gezegd, The winner takes it all.

Het is onmogelijk om (voldoende) winstgevend te zijn wanneer je niet de marktleider bent. Want er is simpel geen onderscheidend vermogen als bestel-app.

Zelfs flessen bronwater zijn meer gedifferentieerd dan voedselbezorgdiensten. De enige echte onderscheidende factor zijn de restaurants op elk platform, maar in de loop van de tijd hebben veel restaurants hun menu’s gewoon op alle grote platforms vermeld.

De strategie van Just Eat Takeaway is in elk land marktleider te zijn.

Positie van Just Eat Takeaway

De markt voor voedselbezorging is duidelijk nog steeds aan het groeien en iedereen wil een stukje van de taart. De grootste concurrenten zijn Uber Eats, Deliveroo en Doordash, die het grootste deel van het marktaandeel in de VS heeft, en natuurlijk GrubHub de aanstaande overnamekandidaat van JET.

Just Eat Takeaway wordt met GrubHub de op een na grootste maaltijdbezorger in de wereld. Het nieuwe bedrijf heeft wereldwijd zeventig miljoen klanten. Alleen het Chinese bedrijf Meituan is nog groter, en in de VS heeft enkel Doordash een groter marktaandeel.

“SIZE MATTERS!”

Winstgevendheid kan alleen behaald worden wanneer men de grootste is in elke gebied.

Met de geplande overname van GrubHub, waar Groen ruim zes miljard euro voor neertelt, wordt het bedrijf ‘s werelds grootste voedselbezorger buiten China.

In de eerste zes maanden van dit jaar leverde GrubHub alleen al gemiddeld 581.700 bestellingen per dag. Landen waar JET leidende posities heeft zijn UK, Duitsland, Canada en Nederland. Daarnaast heeft JET een belang van 33% in het Braziliaanse voedselbezorgingsbedrijf iFood.

[De andere Nederlandse techgigant Prosus heeft een belang van 55% in iFood en er zijn rumours dat Prosus dit belang van Just Eat wenst over te nemen. Volgens het management van JET heeft het bedrijf biedingen ontvangen tot wel €2,3 miljard voor zijn belang, maar gelooft dat de reële waarde van iFood aanzienlijk hoger is.]

Wat is er aan de hand met Just Eat Takeaway?

Zoals gezegd wil JET GrubHub overnemen, maar er zijn momenteel wat strubbelingen gaande en bepaalde aandeelhouders van GH morren dat de deal niet goed genoeg zou zijn. Op 10 januari aanstaande wordt door alle aandeelhouders gestemd of de deal definitief doorgang vindt. De kans dat het afketst acht ik zeer klein, temeer omdat de koers van GH dan zal imploderen op dat moment.

Zoals altijd bij een aanstaande overname gaan bepaalde partijen (hedge funds) een short positie nemen op de overnemende partij en gaan ze long op de over te nemen partij. Hier verdienen ze dan gedurende de deal een aantal procenten aan arbitrage mee. Op dit moment bedraagt de short positie in JET ongeveer 12,75% van het totaal uitstaande kapitaal en is daarmee het meest geshorte fonds op de AEX.

En een grote shortpositie in je fonds hebben helpt over het algemeen niet voor je beurskoers. Zoals we al eerder geconstateerd hadden.

Is Just Eat Takeaway winstgevend?

Ja en Nee. De cijfers in de jaarrekening laten simpelweg een verlies zien. Maar een beursfonds is geen beursfonds als ze niet op zoek gaan naar dat ene gemanipuleerde resultaatcijfer dat wel een winst laat zien. In dit geval adjusted EBITDA. Maar daarover later meer.

Met de omzet van net geen €2,4 miljard in 2020 restte een verlies van €151 miljoen tegen een vergelijkbaar verlies van €115 miljoen in 2019. Een groot deel van de kosten vielen toe te schrijven aan de advies- en integratiekosten gerelateerd aan de combinatie met Just Eat en de overname van GrubHub.

De aangepaste EBITDA over 2020 bedroeg €256 miljoen tegen vergelijkbaar €217 miljoen in 2019. Vooral in Duitsland, Canada en Nederland groeide het resultaat significant. Just Eat Takeaway zei in januari onverminderd voorrang te geven aan marktaandeel boven de aangepaste EBITDA en woensdag werd deze boodschap herhaald. Deze aangepaste EBITDA reflecteert de samengevoegde operaties van Takeaway.com en Just Eat gedurende een heel jaar (in de jaarrekening zijn de operaties slechts vanaf 15 april 2020 geconsolideerd).

Op zich kan ik me wel vinden in dit winstcijfers met dien verstande dat ik geen voorstander ben van EBITDA, daarover meer in dit artikel, maar aangezien verreweg de meeste eliminaties de amortisatie van immateriële actieve betreft (De “A” van EBITDA) kan ik er wel mee leven.

In heel 2020 steeg het aantal bestellingen met 42 procent tot 588 miljoen. Ook het eerste kwartaal in 2021 bleek sterk Just Eat Takeaway en steeg het aantal bestellingen wereldwijd met bijna 80 procent tot 200 miljoen. In Nederland nam de groei met 53 procent toe en het totale verkoopvolume verdubbelde naar 4,5 miljard.

Natuurlijk is de vrees dat na de lockdown er een groeivertraging zal ontstaan, maar aan de andere kant is er bij veel gezinnen ook een gewenning ontstaan bij het bestellen van maaltijden, dit kan natuurlijk een positieve trigger zijn geweest.

Wat is het aandeel Just Eat Takeaway waard?

Ja, dat is natuurlijk de hamvraag. Daarvoor moeten we toch echt naar de fundamentals en naar de groeiverwachtingen en de uiteindelijke genormaliseerde winstpotentie.

Laten we met het eerste beginnen. Voor heel 2021 wordt nog wel een organische groei van 25% verwacht omdat de lockdown voor de meeste landen toch wel 6 maanden heeft voortgeduurd. Voor de jaren erna liggen de verwachtingen van de jaarlijkse groei (CAGR) op 10,3%.

Verdienmodel van Just Eat Takeaway

Het verdienmodel van JET is net als Bookings.com of BOL.com een percentage van de omzet van de restaurants vanwege het ter beschikking stellen van het platform (of het ‘hebben’ van het netwerk). Daarvoor ontvangen ze tussen de 10 en 15%. Dus een bezorgmaaltijd van €20,- (het gemiddelde over 2020 bedroeg, €22,20) levert JET dan ongeveer €3,- op.

De voorkeur van JET is dat de restaurants het eten zelf bezorgen met hun eigen personeel (en JET dus alleen de marktplaats is). Maar voor de restaurants die geen eigen bezorgdienst hebben heeft JET eigen koeriers in dienst.

Ter indicatie: JET voerde in 2020 155 miljoen bezorgopdrachten uit – in vergelijking met 75 miljoen bezorgbestellingen in 2019. Dit is minder lucratief dan bestellingen op de marktplaats, waar restaurants verantwoordelijk zijn voor het uitvoeren van de bezorging.

Ook is dit zeer arbeidsintensief, omdat JET deze koeriers op de eigen payroll wil hebben staan.

Ook vergt deze activiteit een grote mate van planning en kapitaal, en kan het ook de groei tegenhouden wanneer het werven van koeriers een limiterende factor wordt.

Zelf verwacht JET op de lange termijn een vergelijkbare brutowinst per bestelling voor zowel leverings- als marktplaatsbestellingen. Dit lijkt mij zeer ambitieus.

Wel is het zo dat de marge van JET gedeflatteerd is, omdat ze nu de logistieke operaties tegen kostprijs (en soms zelf beneden kostprijs) uitvoeren. Dit om de puur logistieke bedrijven zoals Deliveroo en Uber Eats kapot te concurreren. Deliveroo en Uber Eats hebben miljarden geïnvesteerd in het uitbreiden van een aanwezigheid in meerdere Europese landen en verliezen nog steeds enorme sommen geld.

In de komende jaren kan JET zijn marktaandeel vergroten terwijl het EBITA-positief is; Uber en Deliveroo kunnen waarschijnlijk niet eens EBITA-positief zijn als ze proberen marktaandeel te behouden.

Het is eigenblijk een soort van sneeuwbaleffect voor diegene die het grootst is. Die krijgt daarmee die meeste restaurants, het grootste aanbod, de meeste gebruikers en de meeste koeriers en kan vanwege de schaalgrootte de meeste effectieve routes aanhouden.

Wat zijn reëele winstverwachtingen voor JET?

Als we naar de jaarrekening kijken zien we het volgende beeld:

Dit was zoals gerapporteerd in de jaarrekening. Maar als we de operaties van Takeaway.com en Just Eat gedurende een heel jaar bij elkaar optellen, dan kwam de omzet van de combinatie over 2020 uit op €2,4 miljard, bij een aangepast operationeel resultaat van €256 miljoen. Dit is dan een EBITA van bijna 10%.

De upside zit hem dan in een betere marge op koeriersdiensten, een efficiëntere personeelsbesteding en met GrubHub erbij nog een zekere mate van synergie met betrekking tot marketing en platform kosten.

Ik zeg een zekere mate van synergie, omdat onderzoeken uitwijzen dat 90% van beoogde synergie-effecten nooit worden verwezenlijkt en soms zelfs integendeel!

Als we 2020 inclusief GrubHub nemen ziet het beeld er als volgt uit:

Dit is dus de aangepaste EBITA van JET van €226 miljoen en EBITA van GrubHub van €80 miljoen = €306 miljoen.

Als we met een marketcap van ongeveer €16 MLD rekenen dan zitten we op een EBITA multiple van ongeveer 52 keer wat vrij fors is. Maar dit is nog altijd beter dan de meeste food delivery bedrijven want die draaien in het geheel geen EBIT(D)A winst.

Daarnaast zaten er dubbele kosten in beiden bedrijven die na het samengaan weg zullen vallen.

Vanwege de gedeflatteerde winst van JET kijken we allereerst naar de omzetmultiples en die zijn als volgt:

Wat we hier zien is dat JET+GH niet overdreven hoog gewaardeerd zijn, natuurlijk slaat de vergelijking met Doordash nergens op want meer dan elf keer de omzet gewaardeerd zijn is te gek voor woorden. Deze hoogste waardering gaat uiteraard gepaard met de grootste verwachte groei.

Bij Doordash wordt ook nadrukkelijk de positie in de boodschappenmarkt meegewogen. Doordash is hierin het verst gevorderd met partners als Walmart en Walgreens. De consensus voor een speler als Doordash ligt op een omzetgroei van circa 30% voor dit en volgend jaar.

Zelfs Domino’s pizza, met lagere potentiële marges dan JET, is al bijna 4 keer de omzet gewaardeerd. Wat dat betreft zou op basis hiervan tenminste 5 keer de omzet een reëel getal voor JET moeten kunnen zijn. Dit zou een koers betekenen van €121 euro, dat is toch al gauw een upside van meer dan 60%.

Maar omzetmultiples zeggen me niet zoveel, liever kijk ik naar fundamentele waarden.

Als we GrubHub en JET samennemen over 2021 en dat ze in de loop van de tijd meer winstgevend worden vanwege marktdominantie en schaalgrootte dan ziet de toekomst er als volgt uit (mijn schatting).

Je ziet dat ik de EBITA-marges geleidelijk laat stijgen naar 31,4% in 2025. Zelf laten ze weten dat ze naar een EBITDA-marge van 40% kunnen of zelfs 50%, maar dat lijkt me zeer sterk.

Desalniettemin is het een bedrijf dat zowel fors in omzet groeit alsook een margeverbetering kan bewerkstelligen. Een EBITA multiple van 18,8 over 2021 lijkt daarom veel te laag en zou in de buurt moeten liggen – gebaseerd op DCF berekeningen- van tenminste 35-40 keer.

Bij een genormaliseerde EBITA van €852 miljoen over 2021 en een reëele multiple van 35 keer, zou de koers van het aandeel JET moeten liggen op ongeveer €135,-.

Risico’s voor JET

JET lijkt met een koers van €73,- zwaar ondergewaardeerd en lijkt een reëele potentie te hebben om een koers te bereiken van €120-135,-.

Dus een verdubbeling is zeker mogelijk.

Echter dan moet alles wel meezitten en moeten de marges wel kunnen verbeteren en de groei wel door kunnen zetten. Als de groei ten koste blijft gaan van de marges dan zou het wel eens een ander verhaal kunnen worden. Wat we weten allemaal dat theoretische winstmarges niet altijd reëel blijken te zijn en er altijd veel mitsen en maren aan te pas komen.

Andere specifieke risico’s zijn:

- Marktleiderschap kwijtraken waardoor marges imploderen (bijvoorbeeld UBER EATS koopt de markt)

- Klanten zijn niet loyaal en kunnen snel naar andere platformen switchen

- Marges zijn (nog) flinterdun en niemand in de branche is nog echt winstgevend (eerst zien dan geloven)

- De kosten van de toeleveringsketen en logistiek zullen de belangrijkste bedreiging zijn voor de marges. Deze kosten omvatten de gemaakte kosten voor orderafhandeling, leveringskosten, connectiviteit, planning, HRM. En natuurlijk benzine, kilometers en de kosten voor het inhuren van een chauffeur.

- Overheidsingrijpen prijsvorming bij marktdominantie

Een kans voor JET zou kunnen zijn verdere penetratie in de boodschappenmarkt en de premie verdienen van de marktleider of logistieke leider. Dit zou ook voor enorme boost kunnen zijn voor de omzetgroei en daarmee ook voor het aandeel

Toekomst van de voedselbezorging

Een andere bedreiging is het ontstaan van Ghost-kitchens of Cloud-kitchens

Naarmate de markt voor maaltijdbezorging groeit, ontstaan er nieuwe bedrijven die op zoek zijn naar de volgende winstgolf.

Een ghost-kitchen is een keuken die bestellingen voor maaltijdbezorging serveert. De faciliteit heeft een commerciële keuken en is uitsluitend ontworpen met het oog op bezorging. Er is geen zit- of afhaalgedeelte.

De volgende keer dat je een bestelling plaatst voor pittige gehaktballen bij Uber Eats, is het restaurant dat het klaarmaakt misschien helemaal geen restaurant, althans niet in de traditionele zin.

De spookkeuken maakt je bestelling klaar en wordt bezorgd door Uber Eats of welke app je ook gebruikt. Ghost-keukens zijn goedkoper in gebruik dan een traditioneel restaurant. Ze hebben minder vastgoed nodig en lagere overheadkosten.

De keuken hoeft niet in het beste deel van de stad te worden geplaatst, omdat de klant hem nooit zal zien, wat de vastgoedkosten verlaagt.

Conclusie

Als de fusie doorgaat en dat weten we op 10 juni aanstaande lijkt het aandeel zeer koopwaardig bij een koers van rond de €75,-.

Mocht de deal afgeblazen worden zou er nog wel een rally kunnen ontstaan vanwege het feit dat de shorters moeten kopen en daarmee een shortsqueeze kunnen veroorzaken, wat natuurlijk goed is voor de koers.

Overigens zou dit ook kunnen gebeuren bij het doorgaan van de deal en zij eveneens hun posities moeten sluiten.

Dus voor risico-speculanten zou ik zeggen, koop eens een paar kortlopende calls.

Voor de lange termijn belegger adviseer ik te wachten na 10 juni en bij een koers onder de €80,- een mooie positie opbouwen.

Ik zelf zou dat doen met langlopende calls die diep in the money zijn (vanwege geen dividend en weinig optiepremie). Bijvoorbeeld de serie CALL 16 december 2022, op €40,00. Deze geven met minder investering een beter risicoprofiel dan wanneer U het aandeel koopt.

Mocht u hierover vragen hebben schroom niet mij te contacten.

20% rendement; Koers Alfen vandaag 72,50

Als u mijn laatste artikel ‘Wanneer gaat de stekker in Alfen‘ had gevolgd had u 20% rendement in 1 maand tijd gehad.

Schrijver heeft een long positie in Just Eat Takeaway (callopties en aandelen).

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.