Welk aandeel: ABN-AMRO of ING?

Rentestijgingen, inflatie en zorgen over een (milde) recessie; het zijn allemaal ingrediënten die beleggers bezighouden. Moet je in deze tijd nog wel in aandelen willen investeren? Een valide vraag, maar het alternatief (sparen) is vooral in tijden van inflatie ook niet altijd een goed idee. En hoewel de rente stijgende is, kun je als consument met je spaargeld nog steeds niet achteroverleunen vanwege de enorme rente-inkomsten.

Welke bedrijven echter wel profiteren van rentestijgingen zijn natuurlijk de banken, die creëren inkomsten uit leningen en hypotheken. En zorg die daarbij kan ontstaan is dat bij hogere rentes de consument niet meer in staat zal de hypotheek terug te betalen, maar dit zie ik persoonlijk niet echt als een risico omdat de stijgingen relatief wel meevallen, dat consumenten er alles aan doen om hun huis niet kwijt te raken en dat er nog steeds een enorme schaarste op de woningmarkt is en de huizenmarkt niet snel zal en storten. En last but nog least; inflatie, mits doorberekend in salarissen zorgt dat leningen minder hoog worden….

Het enige echte zorgpunt of risico is natuurlijk een algehele enorme recessie, het ineenstorten van de economie. Banken worden dan snoeihard geraakt zoals dat ook gebeurde in 2007. Maar het ineenstortten van de markt is voor geen enkel bedrijf goed nieuws. In de periode 2007-2009 daalde de aandelenmarkt over de gehele breedte met zo’n 60%.

De Nederlandse economie is over het eerste kwartaal 2022 inderdaad gestagneerd en de woorden recessie klinken steeds vaker, maar vooral ook omdat de media negativiteit maar al te graag voeden. Een milde recessie hoeft voor de banken geen enkel probleem te zijn, vooral niet met de huidige kapitaalvereisten onder Basel IV. Overigens adviseer ik sowieso om bij beleggen vooral naar de lange termijn te kijken, want de beurzen herstelden zich in het verleden altijd van een recessie, vaak al binnen twee jaar.

Op de vraag: Kun je in deze tijd nog wel in aandelen investeren? Geef ik hier antwoord.

ABN-AMRO versus ING

Terug naar de banken, die als beste kunnen gaan profiteren van rentestijgingen. Maar welke moeten we dan nemen? Kiezen we dan voor de aandelen ABN-AMRO of van de ING?

In dit artikel zal ik de belangrijkste verschillende facetten van beide banken vergelijken, waarbij ik zowel relatief als kwantitatief de plussen en minnen zal ‘wegen’ om de vergelijking zo concreet mogelijk te maken. Zie dit echter niet als een beleggingsadvies maar meer als een analyse. Doe ermee wat u wilt.

Size matters

Laten we maar beginnen met een top-down benadering en dat is als eerste de omvang van het bedrijf. ING heeft een omzet (2021) van rond de €18,5 mld en €ABN 7,6 mld. Qua Beurswaarde is ING ongeveer vier keer zo groot (€40 mld vs. €10mld). Daarnaast is ING opgenomen in de hoofdindex (AEX) en ABN AMRO in de 1e divisie (AMX), dit is voor de waardering belangrijk omdat je in de hoofdindex veel meer volume en publiek voor je aandeel kunt krijgen. Niet in het minst vanwege de (verplichte) opname in ETF’s en pensioenportefeuilles. Door de omvang is de ABN AMRO ook veel meer afhankelijk van Nederland (80% van omzet = NL) waarbij ING geografisch veel gediversifieerder is.

Deze facetten leiden ertoe dat ING een voorsprong heeft op ABN-AMRO, wat zeker 10-15% kan schelen.

Waardering

ING handelt momenteel met de huidige koers van €10,9 (2021) op een koerswinstverhouding van 8,3 terwijl de ABN AMRO een K/W heeft van 8,9. Over 2022 zal ABN AMRO dit iets verbeteren vanwege de terugkoop van eigen aandelen van in totaal €500 miljoen. Dit zal ongeveer een verbetering geven van zo’n 4%.

De waardering in termen van koers versus boekwaarde ziet ABN AMRO er een stuk aantrekkelijker uit in vergelijking met ING, waarbij de laatste ongeveer 0,66 keer handelt in vergelijking met de 0,47 van ABN (eind Q1 2022). Rekening houdend met terugkoop is de huidige boekwaarde per aandeel van ABN AMRO nu ongeveer €22,7.

Beide facetten overwegende, heeft de ABN AMRO hier een voordeel, die ik op ongeveer + 20% kwantificeer.

Mening van analisten

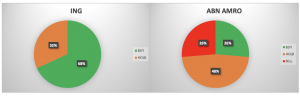

Wederom niet het allerbelangrijkste punt, maar toch een factor waar we niet omheen kunnen is de mening van analisten. Bij ING is het gemiddelde koersdoel € 12,72 (upside 25%) en ABN AMRO 12,94, eveneens 25%, echter zijn de analisten van ING over het algemeen veel positiever……

Mening analisten:

Bij ABN AMRO vindt slechts een minderheid dat het aandeel koopwaardig is terwijl bij ING verreweg de meerderheid het koopwaardig vindt. Ook hier slechts een halve weging.

![]()

Rendement en dividend

Wat natuurlijk wel zeer belangrijk is, is het beoogde rendement (op het eigen vermogen) en het dividend. Hier springt de ING duidelijk naar voren, met een 10-12% ROE (return on equity) plan voor de komende jaren en een verwacht dividend in de komende jaren van ongeveer 7% hebben ze betere vooruitzichten dan de ABN AMRO. Die hebben een doelstelling van 8-10% ROE en een verwacht dividend van rond de 5,5%. En die kunnen alleen gerealiseerd worden wanneer de kostenbesparingen zijn doorgevoerd, en dat blijft een onzekerheid, vooral met het oog op extra investeringen ten aanzien van de anti-witwas processen.

ING duidelijke voorkeur hier!

Kapitaal en risico buffers

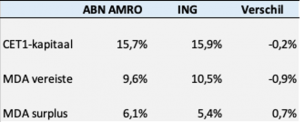

Wat wel essentieel is in ‘bankenland’ is natuurlijk het kapitaalniveau gemeten naar risicocategorie. Dit geeft de weerstand van de banken aan. De CET-1 (Common Equity Tier 1) categoriseert elke activa op een risiconiveau en berekent daarmee een soort van worst case scenario. Zowel ABN AMRO als ING zijn zeer gezond met CET-1 niveaus van respectievelijk 15,7% en 15,9%. Alhoewel de ING nog een hoger CET-1 kapitaal heeft, is het vereiste MDA (Maximum Distributable Amount) niveau van de ING eveneens ook hoger (als je daaronder komt mag je geen dividend uitkeren of aandelen inkopen).

Hoewel beide banken financieel zeer sterk staan, staat de ABN AMRO er dus nét iets beter voor want die heeft een MDA-surplus (buffer) van 6,1% en de ING 5,4%. Dit scheelt zo’n 10%.

![]()

Aangezien dit een belangrijk punt is geef ik hier een dubbele weging aan.

Overige zaken

RUSLAND

De ING heeft veel meer exposure naar Rusland en Oekraïne en heeft in Q1 2022 een voorziening van bijna € 1 MLD moeten nemen.

ABN Amro heeft maar beperkte banden met Rusland, maar de inval in Oekraïne kan de bank toch raken. Daarom heeft zij 148 miljoen euro opzij gezet om mogelijke verliezen op te vangen.

ABN AMRO heeft zo’n 45 miljoen euro uitgeleend aan Russische bedrijven. In Oekraïne en Belarus doet ABN Amro geen zaken. Maar de bank denkt dat het mogelijk wel indirect geraakt kan worden door de Russische inval in Oekraïne.

ING doet vergeleken met andere Nederlandse banken relatief veel zaken in Rusland, bleek eerder al. Eind februari maakte het bedrijf bekend in totaal een blootstelling aan Rusland te hebben van 6,7 miljard euro, voornamelijk vanwege uitstaande leningen bij bedrijven in de metaalindustrie. Inmiddels is dat teruggelopen naar 5,8 miljard, omdat een deel een korte looptijd heeft. Geleidelijk zal dat verder teruglopen naarmate meer leningen aflopen, verwacht de bank. Rekenend met een worst case scenario kan de ING dus nog significante exposure hebben van ongeveer € 4,8 miljard, hetgeen bijna 10% van de beurswaarde in zich heeft.

Overige zaken

Beide banken zijn ongeveer even rentegevoelig. De ABN AMRO leunt relatief zwaarder op de hypotheekmarkt, maar dat hoeft zoals gezegd niet per se negatief te zijn want consumenten zullen zich in de meest onmogelijke bochten wringen om in ieder geval de hypotheeklasten te blijven ophoesten.

Daarnaast is ABN AMRO nu vooral een bank met Nederlandse activiteiten, al kan er met enige fantasie allicht gesproken worden over een bank met focus op Noordwest-Europa.

Bij beide banken wel moet rekening worden gehouden met toegenomen risico op het leningen aan het bedrijfsleven dat zucht onder oplopende lasten (inflatie) en personeelstekorten. Een stijging van het aantal faillissementen, zeker nu de coronasteunmaatregelen gestopt zijn en er terug betaald moet worden, is onvermijdelijk. Maar zoals gezegd zijn van beide banken de buffers die dit op moeten vangen vooralsnog hoog genoeg.

Nadeel van de ABN is ook dat de procedures rondom het voorkomen van witwassen nog niet geheel op orde waren. Dit is zowel een juridisch risico (VEB) als ook een risico met betrekking tot voorzieningen en extra kosten.

Deze zaken zijn wat mij betreft om het even en maken wat mij betreft niet het verschil.

Wie is de Winnaar?

Beide banken hebben op dit moment een gezonde financiële positie, zijn niet overdreven hoog gewaardeerd en hebben nog voldoende potentie om te groeien. Het aandeel lijkt van beide banken ondergewaardeerd met zo’n 25%. Beide banken kunnen profiteren van rentestijgingen en lijken voldoende opgewassen tegen een eventuele (milde) recessie. Echter is in de huidige tijd voorzichtigheid geboden en zou een beleggingsportefeuille niet meer dan 2-3% exposure moeten hebben naar de bankenwereld. Het specifieke risico van ING is de exposure naar Rusland en die van ABN de affaire rondom witwassen.

Van de twee banken is uiteindelijk de ING de nipte winnaar met een gewogen gemiddelde van 9,3 punten ten opzichte van de ABN AMRO van 9,0.

Een echte fotofinish dus.

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.