Just Eat; Voordat de bom valt

En waarom? Vanuit onze schuilkelders willen we toch wel graag eten blijven laten bezorgen?

Maar alle gekheid op een stokje, er zijn toch nu écht wel redenen om het aandeel JET aan te schaffen, of op z’n minst vol op de radar hebben.

Reden 1: Aandeel onevenredig hard geraakt

Het aandeel is gigantisch gedaald in 2022, daar waar de AEX in 2022 is gedaald met zo’n 15% is het aandeel JET geïmplodeerd van een koersniveau van bijna €50 op 1 januari 2022 naar vandaag rond de €30. Een koersdaling van 40%. Op zich is dit niet de beste reden om een aandeel aan te schaffen, want dat het aandeel meer is gedaald dan de index heeft natuurlijk alles te maken met de tegenvallende jaarcijfers, de veel te duur aangekochte Grubhub en de rare strategische fratsen van voorman Jitse Groen. Edoch…

Reden 2 prijsdoelen van Analisten

Ook hier geldt dat dit niet hét allersterkste argument is, maar slechts een indicatie over hoe analisten de waarde van het bedrijf inschatten. Het gemiddelde koersdoel vandaag is €73. Dit is het gemiddelde van 23 analisten waarvan er 17 op buy staan. Dit geeft een opwaartse potentie van bijna MAAL 2,5 aan.

Reden 3: de vooruitzichten

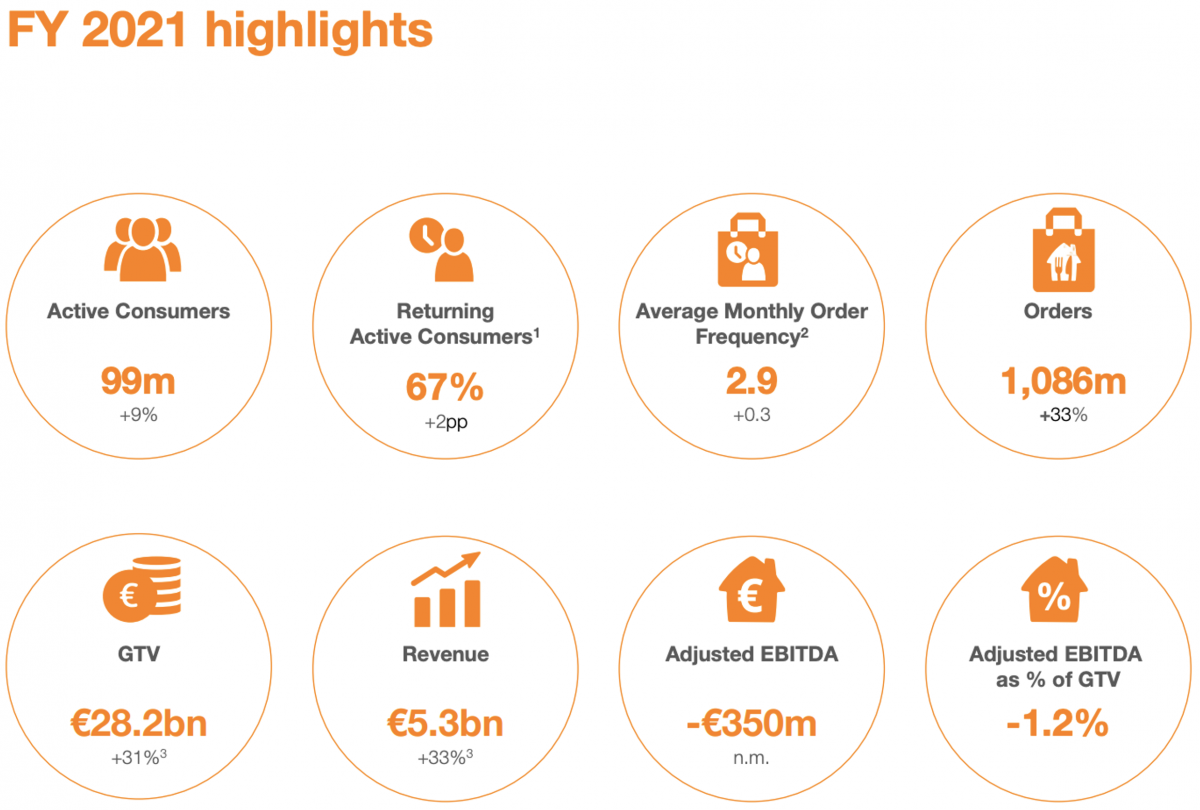

Cijfers over 2021

Over het laatste kwartaal 2021 steeg het aantal orders met 14 % op jaarbasis tot 273,7 miljoen stuks. Voor heel 2021 was het aantal bestellingen met 33% gegroeid tot 1,1 miljard. Toch lijkt deze groei te vertragen. In het derde kwartaal was de ordergroei nog 25% en in het tweede kwartaal 37%.

De brutotransactiewaarde (Gross transaction value: GTV) kwam in het laatste kwartaal van 2021 uit op € 7,3 miljard, een groei van 17 procent. In heel 2021 was dit €28,2 miljard, een groei van 31%.

Voor 2022 houdt het bedrijf rekening met 15 % groei van de brutotransactiewaarde.

(Bron presentatie JET)

(Bron presentatie JET)

Het bedrijf is natuurlijk nu nog in zijn totaliteit verlieslatend en zoals Groen aangaf: ‘Ons bedrijf is nu zes keer groter dan twee jaar geleden. In Nederland, Duitsland en Canada boeken we al winst. We hadden ook in Engeland al een winstcijfers kunnen presenteren, maar we kiezen voor extra investeringen. Maaltijdbezorging is geen sprint, maar een marathon.’

JET verwacht over vijf jaar €30 miljard aan de GTV te kunnen toevoegen (dus totaal €60 miljard) en dat de adjusted Ebitda-marge op lange termijn meer dan 5% van de GTV kan bedragen. Dat zou dus een EBITDA-marge van ongeveer €3 miljard zijn……

Met de huidige waardering (marketcap) van ongeveer € 6,3 miljard zou dat een waardering van 2,1 keer de adjusted EBITDA 2026 zijn. Maar dan moeten ze dat natuurlijk wel halen. En als we de balans van JET in ogenschouw nemen dan is het eigen vermogen zonder goodwill en intangibles ongeveer minus €1 miljard dus dan komen we op een EBITDA-multiple 2,43 voor 2026 uit. Met een ‘normale’ EBITDA multiple van 15 zouden we dan in 2026 op een beurswaarde van €45 miljard zitten, hetgeen bijna MAAL 7 zou zijn ten opzichte van de huidige waardering.

Ja, dit zijn natuurlijk allemaal vooruitzichten en voorspellingen, die natuurlijk niet allemaal uitkomen, maar er zijn bedrijven die op basis van voorspellingen minder potentie laten zien.

Reden 4: de som der delen is groter dan het geheel

Grubhub

Laten we gelijk maar met de deur in huis vallen: Voor Grubhub betaalde JET destijds een bedrag van omgerekend € 6,3 miljard. Dat is dus ongeveer wat het hele bedrijf JET nu waard is. Over een te dure aankoop gesproken…… Gelukkig werd er wel in aandelen betaald. Omgerekend betaalde men ongeveer 4 keer de omzet 2020 voor Grubhub, hetgeen neer zou komen dat JET nu € 21,1 miljard waard zou zijn (maal 3,3).

Het Amerikaanse hedgefonds Cat Rock Capital dringt er al langer op aan dat de toegevoegde waarde van Grubhub voor JET nihil is en dat ze het beter weer zouden móéten verkopen. Overigens is waarde van de grote concurrent Doordash nog steeds een omzet multiple van 6 (ZES!). In dat geval zou Grubhub nu ongeveer €11 miljard waard zijn volgens deze waardering.

Inmiddels is Grubhub wel degelijk gestegen in 2022 en draaien ze nu een omzet van ongeveer €2 miljard wat neerkomt 3,15 keer de omzet op basis van de historische aanschafprijs. Die € 11 miljoen zie ik niet gebeuren. Maar een bedrag van €4 miljard zou niet onmogelijk moeten zijn (2 keer omzet; 1/3e Doordash)

menulog

Een verborgen pareltje in JET is het bedrijf Menulog. Toen het management van Takeaway in 2019 Just Eat overnam, was Menulog een suboptimale speler in Australië en hechtte het management geen waarde aan de operatie. Maar met een geweldige uitvoering (in 2021 bestellingen meer dan verdubbeld) zijn Menulog en Uber Eats beide ongeveer even groot.

Er gaan geruchten dat DoorDash geïnteresseerd was in het overnemen van deze operatie voor een bedrag van meerdere miljarden dollars.

IFOOD

Prosus heeft een meerderheidsbelang (twee derde) in deze maaltijdbezorger die de afgelopen jaren is uitgegroeid tot de grootste speler op de Braziliaanse markt voor maaltijdbezorging. Het resterende belang van 33 procent is in handen van Just Eat Takeaway

Jitse Groen heeft al aangegeven zijn iFood-belang alleen te willen verkopen bij een bod dat ‘de superieure groei van de Braziliaanse maaltijdbezorger weerspiegelt’. Hij zegt al meerdere biedingen te hebben ontvangen, waarvan het hoogste tot nu toe € 2,3 miljard bedroeg.

“Dit komt niet overeen met de waarde van deze snelgroeiende en strategisch belangrijke speler”, aldus ceo Groen. In de markt wordt aangenomen dat Prosus de bieder was. De technologie-investeerder probeerde eerder Just Eat voor de neus van – toen nog – Takeaway.com weg te kapen.

Skip the dishes

Skip The Dishes is een ander verborgen juweeltje in JET dat werkt met een jaarlijkse bruto handelswaarde van meer dan € 3 miljard, een leidend marktaandeel (zij het concurrerend), bijna 100% logistiek en qua bedrijfsmodel en groei ongelooflijk vergelijkbaar is met DoorDash. Zelfs bij de helft van DoorDash’s waardering is The Dishes al €1,5 miljard+ waard.

Optelsom

Een simpele optelsom laat zien dat wanneer Skip The Dishes, IFOOD + Menulog en Grubhub verkocht zouden worden de autonome waarde van het platform van Just Eat Takeaway dan negatief zou zijn. En dat lijkt een beetje overdreven (lees: genoeg opwaartse potentie).

Reden 5: Overnamegeruchten

Op 11 maart jl. publiceerde Betaville op hun website dat “het in Londen genoteerde online voedselbezorgbedrijf centraal staat in speculatie over overnames, en merkt op dat ‘Uber mogelijk rond het bedrijf cirkelt’.

De conclusie lijkt te zijn dat ‘het gerucht gaat dat JET wordt uitgekocht door PE of Uber’. Dit is natuurlijk allemaal speculatie. Maar als een website als Betaville deze speculatie publiceert, is het niet langer speculatie op basis van logica, maar speculatie op basis van marktinsiders, mensen die verstand van zaken hebben.

Als een gerucht uitlekt, is dat waarschijnlijk om het management onder druk te zetten om actie te ondernemen

It makes sense. Door de overname van JET kan Uber enorme efficiency en synergie bereiken in een aanzienlijk deel van zijn kernregio’s. Uber Eats zal de sterke marktleider worden in Oceanië, Canada en de meeste Europese landen waar het voorheen ofwel een sterke concurrent was, maar meestal een suboptimale concurrent. En vooral in de VS zal Uber Eats een sterke concurrent zijn van DoorDash.

Vergeleken met JET lijkt Uber lijkt verder verwijderd van winstgevendheid en daarbij: de activiteiten van JET in West-Europa komen met een hoge EBITDA-marge. Juist nu de aandelenmarkt zich richt op winstgevendheid, waarom niet fuseren met de meest winstgevende platforms voor voedselbezorging ter wereld en daarmee ook marktleider worden, hetgeen marges ten goede komt? Lijkt een uitstekend verhaal voor de aandeelhouders van Uber. Size matters!

Daarnaast zijn er ook geruchten dat private equity en Amazon eveneens geïnteresseerd zouden kunnen zijn. De voordelen voor Amazon zijn duidelijk. Door de overname van JET exploiteert Amazon plotseling een platform voor voedselbezorging en bezorging op dezelfde dag in al zijn kernmarkten, met uitzondering van China, India en enkele kleinere landen in Noord- en Zuid-Amerika en Azië. JET is ofwel een marktleider of een sterke concurrent in de belangrijkste markten van Amazon. De synergie is duidelijk. En ik geloof dat de aanzienlijke onderwaardering JET tot een uitstekende overnamekandidaat maakt.

Redelijk bod

Een voorbeeld van een redelijk bod is minstens 4 keer omzet plus 4 miljard voor iFood, wat overeenkomt met een marktkapitalisatie van meer dan € 20 miljard hetgeen een aandelenkoers betekent van ongeveer € 95 euro. Ook hier weer een factor maal 3 op het huidige prijsniveau.

Anti-redenen, oftewel risico’s

Tja, waar we niet omheen kunnen is dat we een rare tijd kennen, rentestijgingen, torenhoge inflaties (wat niet slecht hoeft te zijn voor JET) en een Rusland dat vreemde dingen doet. Een neergaande economie is niet goed voor JET want dat is natuurlijk het eerste waar gezinnen op gaan bezuinigen.

Aan de andere kant; met de huidige paniek op de beurs kan het juist nu een mooi aankoopmomentje zijn. Ze zeggen niet voor niets dat je aandelen moet kopen ‘wanneer het bloed door de straten vloeit’.

Een ander issue is dat JET zich net als Uber profileert als een IT-platform hetgeen de waardering ten goede komt. Echter is het platform wel degelijk zeer arbeidsintensief (koeriers) en moet het bedrijf voorkomen dat men het als een veredeld uitzendbureau gaat zien. En niet te vergeten alle risico’s die het inhuren van mensen met zich meebrengen.

Een ander niet onbelangrijk dingetje zijn marges, in bepaalde delen van de wereld zijn er al maxima gesteld omtrent de vergoedingen die men kan vragen.

En last but not least. Ze draaien in het geheel nog verlies, hetgeen altijd een risico an sich is.

Samenvatting

De risico’s zijn natuurlijk zeer relevant en de uitspraken van Groen over de prachtige toekomst en winstgevendheid van het bedrijf gebaseerd op vele onzekere veronderstellingen. Toch zie ik persoonlijk genoeg opwaartse potentie en neem ik het risico.

Om met Albert Einstein te eindigen:

‘De mens die zich omringt met feiten, niet toestaat dat hij verrast wordt, geen flits van intuïtie kent, geen veronderstellingen maakt, geen risico neemt, leeft in een afgesloten cel.’

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.