Wanneer gaat de stekker in Alfen?

Alfen koers €60,50

Doel + €100,-

STRONG BUY

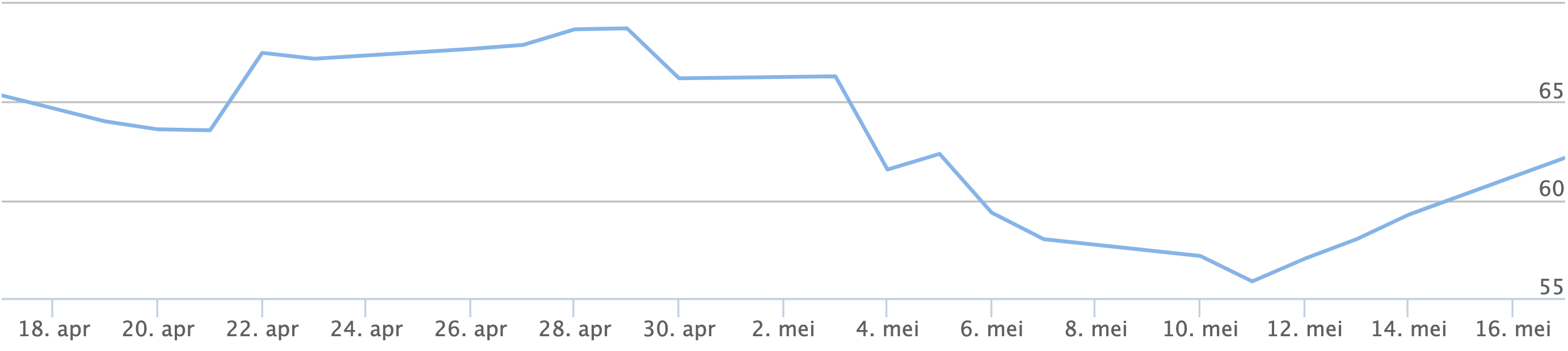

Afgelopen vrijdag dook de koers van ALFEN onder de €60,- en kunnen beleggers zich afvragen, is dit een mooi koopmoment of gaat hij verder down? Nou, dat kan niemand garanderen! Wat we wel kunnen doen is naar de potentie van het bedrijf en en daarmee gerelateerd het aandeel kijken.

<!–

–>

[mstock id=”14762″]

Wat doet ALFEN eigenlijk? ALFEN is zoals ze zelf zeggen; leverancier van slimme energieoplossingen. En zoals wordt toegevoegd: Met transformatorstations, energieopslagsystemen, laadpalen voor elektrische auto’s en een diversiteit aan andere producten en diensten, is Alfen het middelpunt en de verbindende factor in het elektriciteitsnet.

Met haar brede scala aan in-house ontwikkelde producten en ruime ervaring als systeemintegrator werkt Alfen aan het elektriciteitsnet van de toekomst: betrouwbaar, duurzaam en innovatief.

Vooruitzichten 2021 van ALFEN

Voor heel 2021 verwacht ALFEN een omzet te draaien van €250 miljoen euro, hetgeen een groei betekent van 32%. Dit is ambitieus en in Q1 realiseerden ze in ieder geval 22% en dat is een kwartaal met corona impact ten opzichte van een kwartaal zonder corona invloeden.

De nettowinst marge zal rond de 7% liggen (2020:6%) waarmee de winst per aandeel zo rond de €0,75 – €0,80 zal komen te liggen. Dit betekent een P/E ratio van meer dan 70 keer over 2021.

Met een koers-winstverhouding van boven de 70 is ALFEN zwaar gewaardeerd.

Maar is ALFEN daarmee overgewaardeerd?

Inderdaad zwaar gewaardeerd ja, maar overgewaardeerd ook weer niet; hoge koerswinstverhoudingen zijn geen probleem wanneer je te maken heeft met serieuze groeibedrijven. Adyen was bijvoorbeeld in 2020 220 keer de winst gewaardeerd en ligt in 2021 ook boven de 80.

JET heeft dankzij een verlieslatende situatie een oneindig hoge (of lage) koers-winstverhouding. Het valt of staat met het toekomstige groeiperspectief en daarmee verwacht ik dat ALFEN deze twee bedrijven kan verslaan.

Markten waarin ALFEN opereert

Allereerst ALFEN opereert in een zeer kansrijke (groei)omgeving en biedt precies de oplossingen die belangrijk zijn om de uitdagingen van de energietransitie succesvol het hoofd te bieden. Dat vertaalt zich ook terug in de groeivooruitzichten. Er zijn natuurlijk ook veel concurrenten, maar het product en dienstenassortiment van ALFEN heeft duidelijk potentie en slagvaardigheid laten zien.

De toekomst is aan hernieuwbare energiebronnen. Maar naast de enorme kansen komen ook uitdagingen.

De toekomst is aan hernieuwbare energiebronnen. Maar naast de enorme kansen komen ook uitdagingen.

Gedecentraliseerde energieopwekking door windenergie en fotovoltaïsche energie, de tijdelijke scheiding van opwekking en verbruik en weersgerelateerde schommelingen in de opwekking van energie vormen een grote uitdaging voor veel marktdeelnemers en in het bijzonder voor netbeheerders.

Om deze op te vangen zijn in de toekomst onder meer netuitbreiding, koppeling van sectoren en toenemende netflexibiliteit nodig.

Hiervoor is bijvoorbeeld een digitaal en gekoppeld elektriciteitsnet nodig waarin opwekkers en verbruikers op elkaar zijn afgestemd en samenwerken (SMART GRIDS).

Drie pijlers van ALFEN

Het bedrijfsmodel van ALFEN is gebaseerd op drie pijlers: smart grids, EV-laden en energieopslag. Alle drie de gebieden vullen elkaar optimaal aan en bieden oplossingen voor de reeds genoemde uitdagingen van de energietransitie. Het voordeel is dat ALFEN zelf ontwikkelde en geproduceerde oplossingen biedt en daardoor zeer goed kan inspelen op de wensen van de klant en ontwikkelingen op de markt.

Divisie Smart Grid Solutions

De divisie Smart Grid Solutions omvat de productie van componenten en software voor gedigitaliseerde elektriciteitsnetten zoals transformatorstations, afstandsbediening van netten en microgrids. Dit was goed voor ongeveer 62% van de omzet van ALFEN in 2020 en heeft de afgelopen vijf jaar een gemiddelde groei van 21% laten zien.

De groei liep echter ook in het eerste kwartaal VAN 2021 terug naar zelfs een marginaal groei van 1%! Dit bedrijfsonderdeel is duidelijk afhankelijk van bestellingen van distributie- en transmissiesysteembeheerders.

Deze zullen de komende jaren gedwongen worden om de netwerken uit te breiden en te digitaliseren vanwege het toenemende aandeel hernieuwbare energiebronnen. Dus dit komt goed, mist geduld

Divisie EV-laden

Een ander bedrijfsonderdeel van ALFEN is laadapparatuur voor elektrische voertuigen (EV). Deze divisie levert laadpalen voor openbare plaatsen en thuisaansluitingen en levert ook direct de bijbehorende software-infrastructuur.

EV-laadapparatuur is goed voor ongeveer 28% van de totale verkoop van ALFEN en groeit met gemiddeld 56% per jaar, hoewel dit cijfer wordt vertekend door de sterke groei in het afgelopen jaar (2020: 105% y/y).

Volgens ALFEN wordt de marktgroei op dit gebied de komende jaren geraamd op ongeveer 23% per jaar. Er zijn echter een groot aantal aanbieders op dit gebied, dus er zal waarschijnlijk concurrentiedruk ontstaan. Een voorbeeld hierbij; momenteel zijn er 33.000 laadpalen op de Duitse markt. In 2030 zal dit aantal naar verwachting stijgen tot minstens 440.000.

Van deze significante groei hoopt ALFEN mee te profiteren.

Divisie Energieopslag

De derde en kleinste divisie van ALFEN is Energieopslagsystemen. Deze divisie is goed voor ongeveer 9% van de totale omzet van ALFEN. Hier worden energieopslagsystemen en de software erachter ontwikkeld en verkocht als een alles-in-één oplossing.

De focus ligt hierbij op het flexibeler maken van netten door belasting pieken af te vlakken, intelligent laden op basis van beschikbaarheid van hernieuwbare energiebronnen en monitoring van de netfrequentie.

De focus ligt hierbij op het flexibeler maken van netten door belasting pieken af te vlakken, intelligent laden op basis van beschikbaarheid van hernieuwbare energiebronnen en monitoring van de netfrequentie.

Dit zijn stuk voor stuk cruciale aspecten van de energietransitie, aangezien ze een belangrijke bijdrage leveren aan netstabiliteit, sectorkoppeling en efficiënt gebruik van hernieuwbare energiebronnen.

In dit relatief kleine bedrijventerrein heeft ALFEN de afgelopen vijf jaar een groei van ongeveer 115% weten te realiseren. Hierbij dient rekening gehouden te worden met het feit dat de startbasis erg laag was en de groei vooral de laatste jaren vertraagde (2020: 26%)

Het gebied Energieopslagsystemen vormt een goede aanvulling op het portfolio van ALFEN, dus er kunnen enige synergie-effecten zijn met de andere gebieden hier. Daarnaast zijn opslagsystemen nodig om de energietransitie succesvol te realiseren.

Daarom wordt voor de markt voor energieopslagoplossingen de komende jaren een groei van circa 40% verwacht. Er is echter ook een groot aantal bekende concurrenten zoals Varta, Samsung en LG.

Solide groei verwacht voor ALFEN

Al met al kan worden gesteld dat ALFEN in 2020 een solide organische groei heeft gerealiseerd met een omzetgroei van ongeveer 32% tot €189 miljoen euro en een stijging van de EBIT-marge tot 9,2% (2019: 6%). Het management van het bedrijf wil de basis leggen voor toekomstige groei door te investeren in onderzoek en ontwikkeling (2020: €10 miljoen euro) en door de productiecapaciteit uit te breiden.

Op middellange termijn moet op deze manier een omzetgroei van 40% per jaar worden gerealiseerd. Vooral internationalisering biedt hiervoor potentie, aangezien momenteel slechts 32% (€61,5 miljoen) van de omzet buiten Nederland wordt gerealiseerd. Daarom is een uitbreiding van de activiteiten naar heel Europa gepland voor de komende jaren.

Marktgroei van ALFEN

De marktgroei voor de producten van ALFEN wordt voornamelijk gedreven door regelgevende vereisten van de EU en de individuele landen voor de uitbreiding van hernieuwbare energiebronnen en de bijbehorende uitdagingen.

De marktgroei voor de producten van ALFEN wordt voornamelijk gedreven door regelgevende vereisten van de EU en de individuele landen voor de uitbreiding van hernieuwbare energiebronnen en de bijbehorende uitdagingen.

Daarom wordt verwacht dat de marktgroei de komende jaren wordt gehandhaafd in lijn met de doelstellingen van de afzonderlijke landen.

Tegelijkertijd moet echter worden opgemerkt dat de klanten van ALFEN, zoals grotere netbeheerders, vaak staatsbedrijven zijn die traag zijn in het doen van omschakelingen en grote investeringen.

Bovendien moet er rekening mee worden gehouden dat staatsprojecten zoals netwerkuitbreiding vaak in heel Europa aanbesteed moeten worden. Een andere hindernis voor de groei is dat een groot aantal concurrenten actief is in de verschillende bedrijfsonderdelen van ALFEN.

Toch biedt de energietransitie een enorme groeikans voor ALFEN op zowel middellange als lange termijn.

Winstgevendheid

Als we kijken naar de winstgevendheid van ALFEN, zien we een gemengd beeld. Enerzijds heeft ALFEN een relatief lage marge doordat onder meer de materiaalkosten een groot deel van de omzet uitmaken met circa 60%. Aan de andere kant is ALFEN erin geslaagd door synergie en schaalgrootte haar winstgevendheid de afgelopen jaren aanzienlijk te verhogen.

Concurrenten

Als je kijkt naar de concurrenten van ALFEN, wordt duidelijk dat er een groot aantal zowel kleinere als grotere aanbieders op de markt is. EnBW biedt bijvoorbeeld laadpalen voor elektrische auto’s met bijbehorende software en is ook actief op de markt voor smart grids.

Bedrijven zoals de Deense groep Ørsted, Tesla of EON concurreren ook rechtstreeks met ALFEN en beschikken over aanzienlijk meer middelen en mogelijkheden vanwege hun grootte. Dit kan een risico zijn maar tevens ook een mogelijkheid tot het zijn van een overnamekandidaat.

Waardering

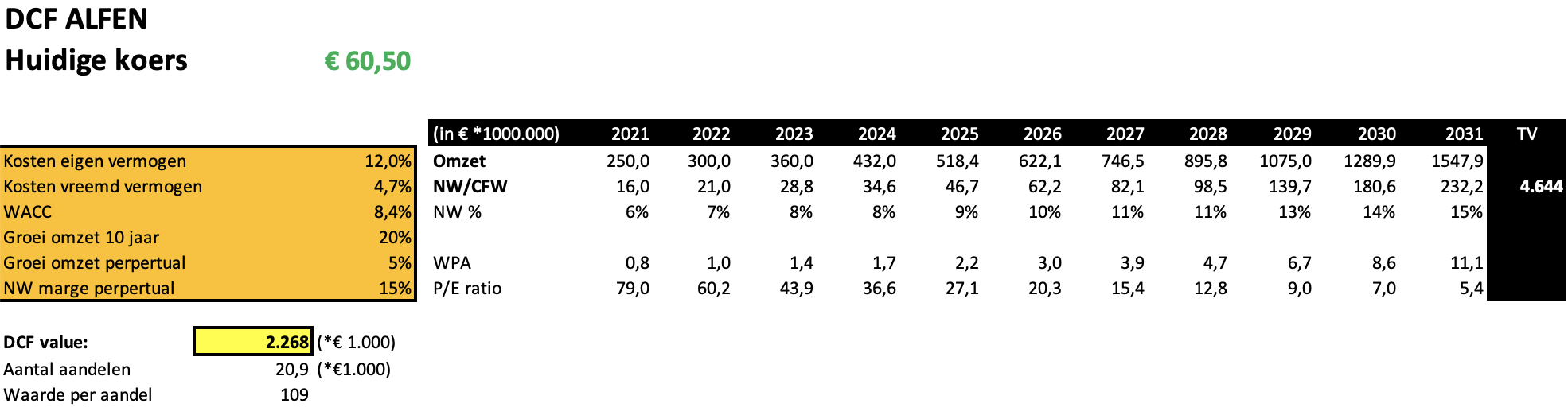

Omdat ALFEN een groeibriljant is, hebben huidige kengetallen weinig zin. We moeten dus verder kijken dan 2021 en misschien wel 2022. De enige waarde die we kunnen toepassen is hierbij de zogenaamde DCF-methode. IK heb hierbij een conservatieve groei ingeschat van 20% per jaar voor het komende decennium en daarna een perpetual (eeuwigdurende) groei van 5%.

De WACC is gesteld op 8,4% hetgeen vrij hoog is in deze tijd. Voor de eenvoud heb ik de cashflow gelijkgesteld aan de nettowinst met een maximale nettowinst marge van 15%. Dit scenario zou vrij conservatief moeten zijn.

Met deze berekening kwam ik uit op een faire waardering van rond de €109,- per aandeel hetgeen neerkomt op bijna een verdubbeling van het aandeel. Om op de huidige koers van €60,- te komen moest ik de jaarlijkse verwachte groei naar beneden bijstellen naar 10%, hetgeen in mijn beleving veel te laag is.

Samenvatting

Kortom, ALFEN is een zeer opwindend bedrijf dat opereert in een markt met een groot potentieel en enorme groeimogelijkheden. De producten van ALFEN beantwoorden precies aan de behoeften van de markt en vullen elkaar optimaal aan. In de afgelopen jaren is een zeer goede groei en stijgende winstgevendheid gerealiseerd.

De huidige koers van €60,50 lijkt overdreven conservatief en ik verwacht dit aandeel ten minste door te zien stijgen naar + €100,-.

Schrijver heeft aandelen in ALFEN.

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.