Accentro; een koopwaardig aandeel

Wat voor mij nog steeds een interessant aandeel is voor de lange termijn en zonder al te veel risico is Accentro. Ik zit hier al een tijdje in en vandaag toch weer bijgekocht.

Met de recente dip in de prijs is het aandeel gewoon zeer koopwaardig.

Wat doet Accentro

ACCENTRO Real Estate AG is een investeerder in residentieel vastgoed én Duitslands marktleider op het gebied van privatiseringen van woningen. De vastgoedportefeuille bestond op 31 december 2020 uit ongeveer 5.200 eenheden. Naast Berlijn zijn de regionale knooppunten Oost-Duitse steden en agglomeraties, evenals het Rijn-Ruhr-metrogebied en Beieren.

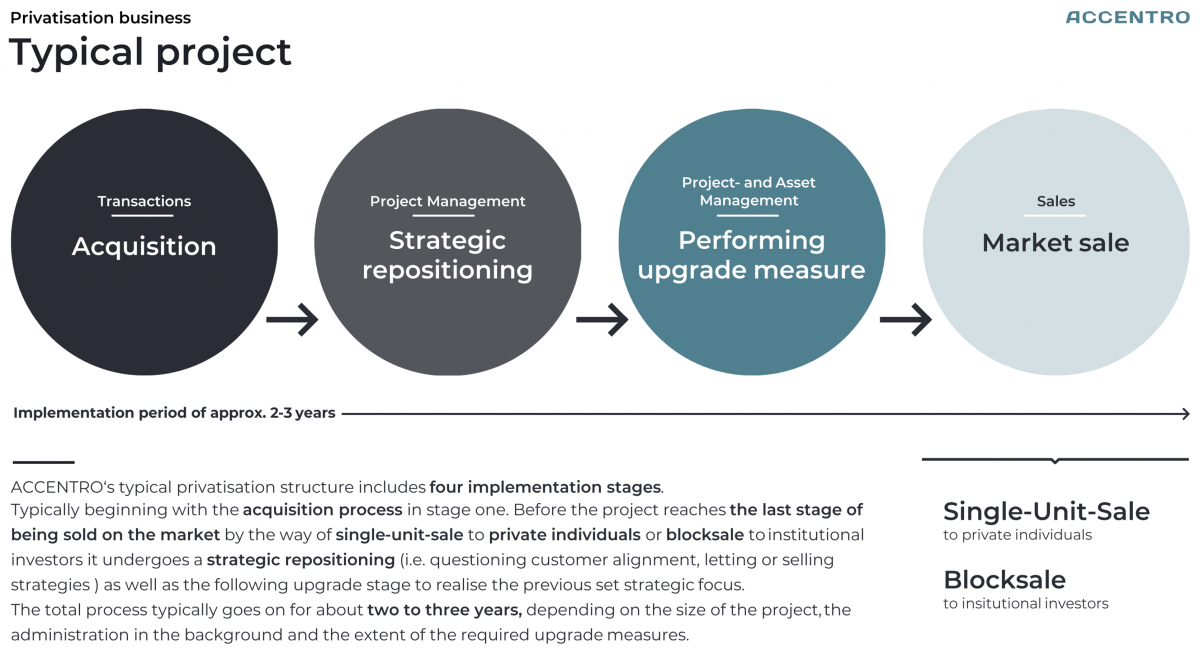

De bedrijfsactiviteit van ACCENTRO omvat 4 kernactiviteiten:

- De verkoop appartementen aan eigenaar-bewoners en particuliere buy-to-let-beleggers

- De verkoop van vastgoedportefeuilles aan institutionele beleggers,

- Het opzetten en beheren van een eigen vastgoedportefeuille inclusief verhuur

- Marketing voor vastgoedeigenaren, investeerders en ontwikkelaars.

bron: www.accentro.de

Financials

De meest recente cijfers dateren van 30 november 2021, waarbij de omzet met 92,0% steeg tot €125,4 miljoen (vorig jaar: €65,3 miljoen). Het groepsresultaat vóór rente en belastingen (EBIT) stegen tot €31,0 miljoen (vorig jaar: €5,6 miljoen). Daardoor steeg de winst na belastingen tot €9,6 miljoen (vorig jaar: €-11,8 miljoen) en steeg de winst per aandeel tot €0,30 (vorig jaar: €-0,36).

De waardestijging van de vastgoedbeleggingen – dus vastgoed dat ACCENTRO voor langere termijn in portefeuille houdt – had een positief effect op de EBIT met €16,3 miljoen. Het toont duidelijk de kwaliteit en het vermogens groeipotentieel van vastgoed aan.

De totale activa stegen tot €958 miljoen (31 december 2020: €862 miljoen), wat vooral te danken is aan de verdere uitbreiding van de eigen voorraad huurappartementen. Hierdoor stegen de huurinkomsten met 86,6% tot €15,3 miljoen (vorig jaar: €8,2 miljoen).

Portefeuille

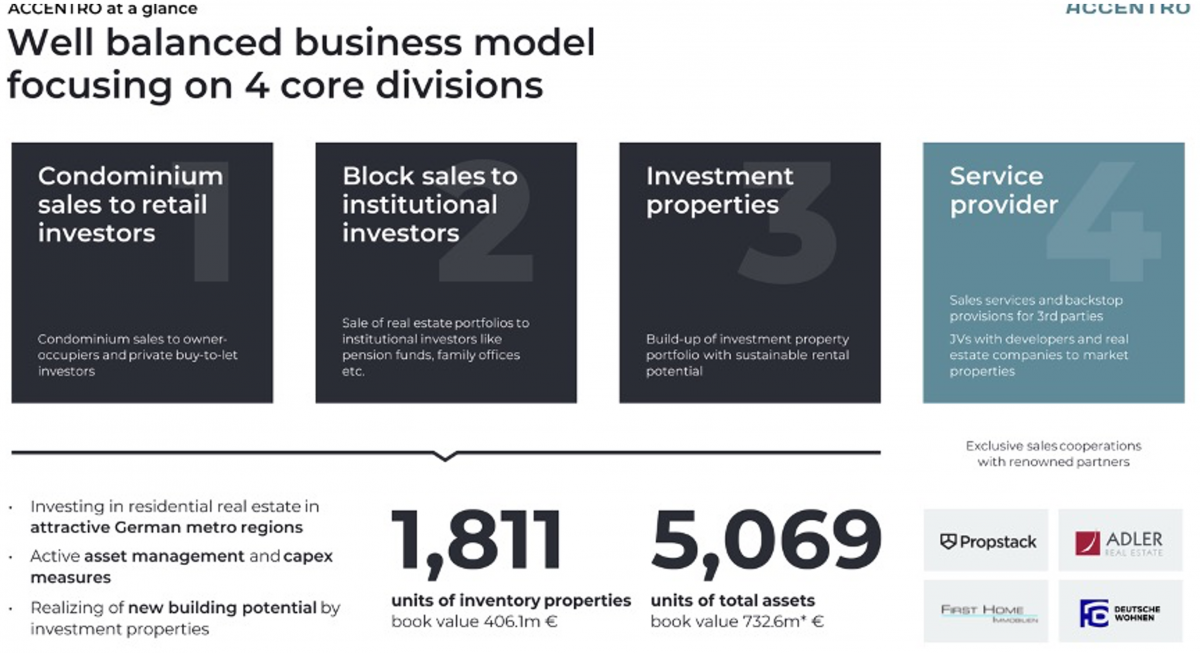

Inmiddels heeft Accentro een vastgoedportefeuille van 5.069 wooneenheden waarvan 3.258 als eigen beheer (investering) en 1.811 als “voorraad” om te verkopen.

Vooruitzichten

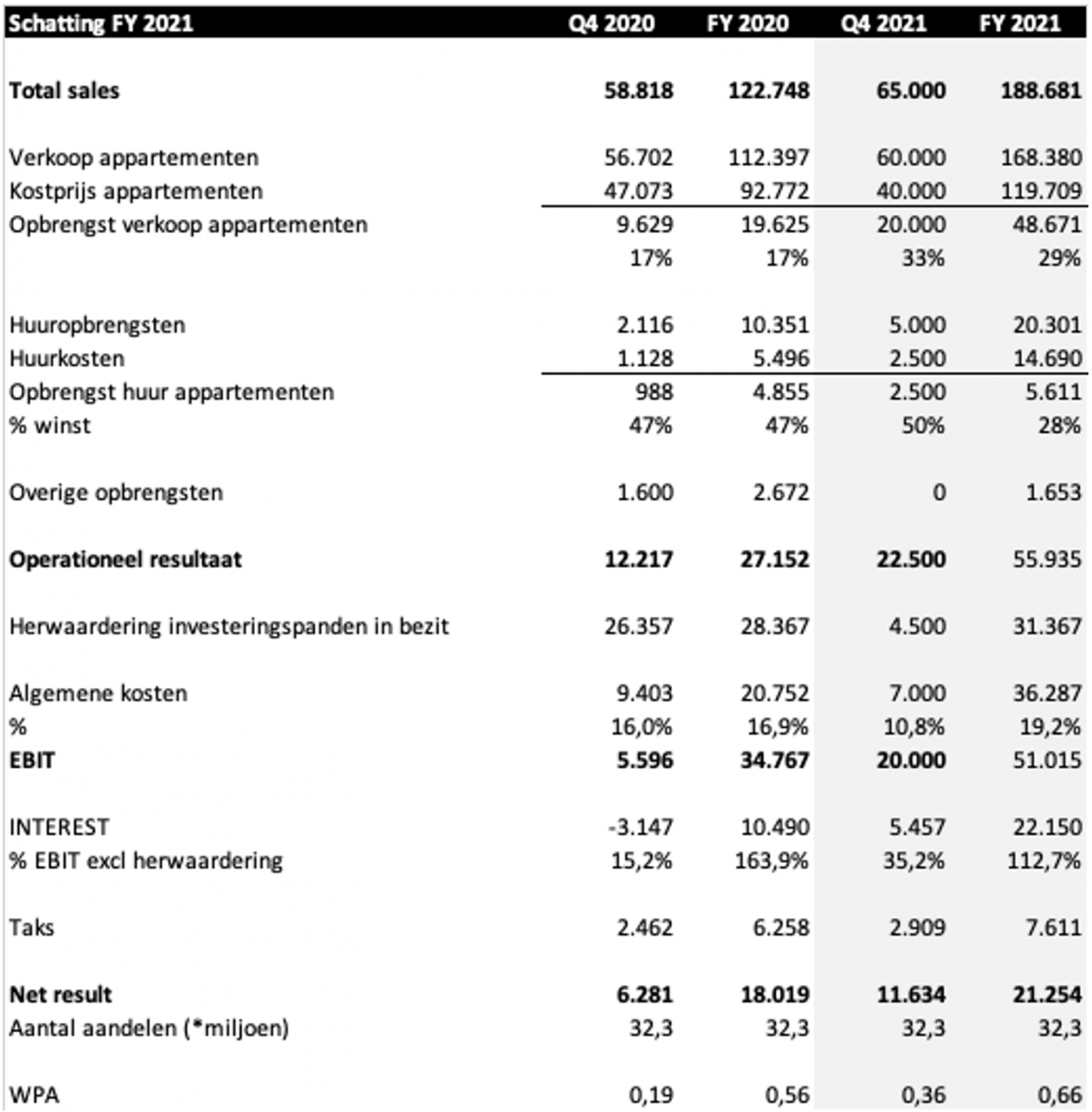

Voor heel 2021 bevestigde ACCENTRO haar prognose en zullen de inkomsten met ongeveer 60 % groeien tussen de € 170 en 200 miljoen (vorig jaar: €125,2 miljoen) en de EBIT tot ongeveer 44 % tussen de €45 en €50 miljoen (vorig jaar: €34,8 miljoen). Tijdens het vierde kwartaal zullen verdere inkomsten uit reële-waard aanpassingen van vastgoedbeleggingen aanzienlijk worden aangevuld met inkomsten uit zowel de verkoop van individuele appartementen als uit blokverkopen.

Ik heb deze prognose resultaten samengevat in een overzicht:

The business case

Oké, Edwin leuk en aardig maar wat is nu precies de business case en welke upside heeft dit bedrijf, hoe “veilig” is deze investering en wat zijn de nadelen/ risico’s?

Fair enough; Laten we om te beginnen even naar de koers (ontwikkeling) kijken.

We zien hier dat -in tegenstelling tot de beurzen- het aandeel in de laatste drie jaar een dieptepunt heeft bereikt van € 6,70. Een van de redeneren – en ik kom er later op terug- is dat het aandeel slechts een freefloat heeft van 12% en de grootste aandeelhouder (83%) een vastgoedbedrijf (Brookline) is. Hierdoor zijn volumes laag en overgeleverd aan de particulieren. Plus -en daar kom ik ook later op terug – zijn de rentelasten nu nog relatief hoog.

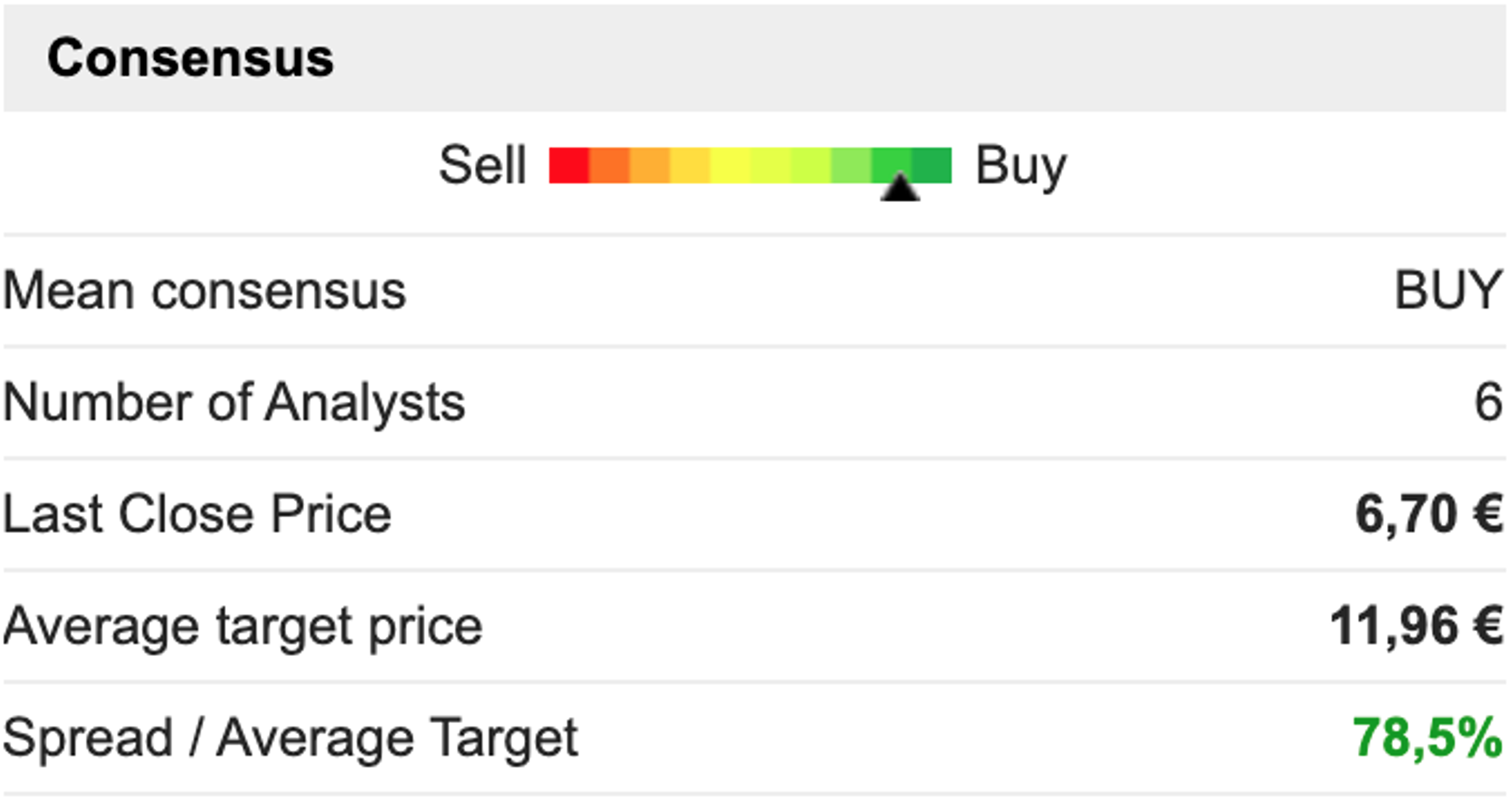

De analisten zijn onverdeeld positief en hebben een koersdoel variërend van €10- €16 en gemiddeld bijna €12. Een redelijke upside van bijna 80%.

Dit is wat mij betreft niets meer dan een indicatie want het verleden zegt niks over de toekomst en analisten weten het ook niet altijd. Maar toch…

Wat voor mij veel belangrijker is, is de fundamentele waarde.

Normaal gesproken kijken we dan naar resultaten en koers/winstverhoudingen en die is met ongeveer 10 keer de nettowinst niet schrikbarend hoog. De KW’s van de peergroep liggen aanmerkelijk hoger.

ARTIKEL GAAT VANAF HIER VERDER VOOR LEDEN VIA ONDERSTAANDE BUTTON

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.