Over vier jaar rijdt de hele wereld Tesla

Ik ga er heel kort (lees short) over zijn, maar..

dump het aandeel Tesla voordat het te laat is!

Waarom? Heeft U wel eens een 8 maanden ‘oude’ Tesla van binnen gezien? Laat ik vriendelijk vertellen dat daaruit blijkt dat het niet de kwaliteit van een Audi, Mercedes of desnoods een Fiat heeft. De afwerking lijkt tamelijk Chinees, zonder daar een heel volk mee te willen beledigen

Maar tesla is toch marktleider?!

Maar Tesla is toch marktleider in elektrische auto’s en het meest vooruitstrevende merk daarin? Klopt! Net zoals Atari ooit marktleider was in gamecomputers (of was dat Commodore?) Of zoals Nokia en Motorola onverslaanbare mobiele telefoongiganten waren in de beginjaren negentig. Herinnert u zich hyves nog?

Van Hero naar Zero, het kan!

Ja leuk verhaal Edwin, maar kom met iets concretere cijfers en onderbouwing.

Here we go!

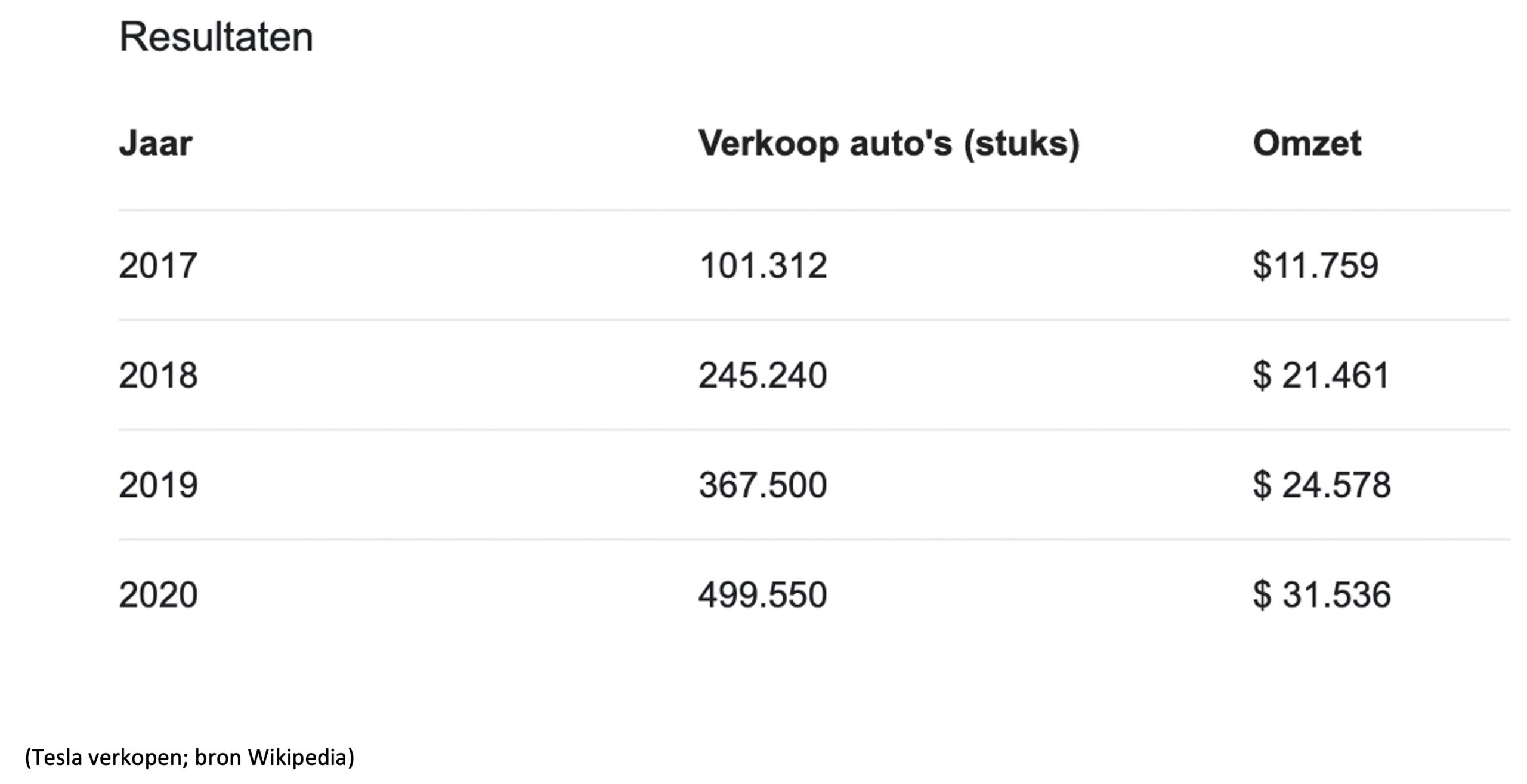

Tesla was de pionier op het gebied van elektrische auto’s en verdubbelde haar verkopen in 2018. In 2019 groeiden de Tesla autoverkopen met 50% en in 2020 met 35%. Deze afvlakking is natuurlijk logisch want van een kleine basis is het makkelijk(er) groeien. Zie bestand hieronder >

Indrukwekkend! Dat ziet er toch fantastisch uit? Inderdaad! Maar het aandeel Tesla is daarmee ook fantastisch geprijsd. Namelijk met de huidige marketcap van $653 miljard betekent dat de koers/winstverhouding 151 keer bedraagt en daarmee de omzetmultiple op 14 uitkomt.

Maar laten we het vooral hebben over de omzet want Tesla draait nog geen winst op haar auto’s. De nettowinst in 2020 was voornamelijk vanwege de verkoop van groene credits aan andere autofabrikanten die nog geen emissieloze auto’s konden leveren. Deze winstbron zal snel verdampen, want concurrenten leveren nu eveneens volledig elektrische auto’s af.

Maar laten we ervan uitgaan dat Tesla uiteindelijk marktconforme winst zal maken op de autoproductie. De nettowinstmarges variëren van 1,2% (Renault) tot 7-8% voor de Toyota’s, BMW’s. Mercedes draait bijvoorbeeld een nettowinstmarge van 6%. Laten we het positief benaderen. We geven Tesla een nettowinstmarge van 9%.

De vooruitzichten

De concurrentie nadert snel, de Duitse fabrikanten leveren nu ook volledig elektrische auto’s af en de accu’s van Tesla zijn allang niet meer onderscheidend op het gebied van de actieradius.

Zo heeft de accu van de Mercedes EQS een actieradius van 770Km ten opzichte van de Tesla S longrange van 555km. De groei van Tesla zal dus in de komende jaren verder afvlakken als gevolg van de beschikbarheid van andere en betere elektrische auto’s

Als Tesla in 2021 met 50% groeit zoals ze zelf verwachten – ik geloof daar niks van- en 35% in 2022 en daarna afvlakt naar 10% (wat nog steeds indrukwekkend is) zal de omzet in 2024 op $78 miljard uitkomen, hetgeen met de huidige koers een omzetmultiple van 8,37 uitkomen.

Hou dit even in vergelijking met de gemiddelde omzetmultiple van Volkswagen, Mercedes en BMW van 0,5. Dus met ongelofelijke groei in het vooruitzicht zal Tesla in 2024 nog steeds een 17 keer hogere waardering hebben als de concurrentie.

Met de omzet van $31 miljard in 2020 betekent het eigenlijk dat de omzet met 3700% naar $1.200 miljard moet stijgen. Als Tesla een enorme groei van 20% per jaar weet te bewerkstelligen zal dat punt in 2041 bereikt worden (over 20 jaar).

Hoe groot is de automarkt?

Er worden ongeveer 80 miljoen auto’s per jaar verkocht. Daarvan verwacht men in de toekomst dat in de komende jaren het aandeel daarin de komende jaren naar 50% zal gaan (2030) tot 70% in 2040.

In 2020 werden er wereldwijd 2,8 miljoen elektrische auto’s verkocht. Het marktaandeel van Tesla lag toen op 18%. Dit marktaandeel is al jaren tanende want Tesla moet nu genoegen moet nemen met de vijfde plaats wat betreft de elektrische autoverkopen.

Het marktaandeel loopt de afgelopen jaren gestaag terug. Gemeten over de eerste vijf maanden had Tesla in 2007 een marktaandeel van 39,1%, in 2018 28,3%, in 2019 27,9% en 2020 18% en nu 11%.

Het marktaandeel van Tesla is al jaren tanende

Onmogelijke puzzel

En daarmee komen we op de onmogelijke puzzel voor wat betreft de getallen. Want als Tesla haar waardering wil rechtvaardigen en haar groei wil blijven vasthouden en dus in 2041 op een omzet van $ 1.200 miljard uit wil komen dan moet haar marktaandeel weer gaan groeien naar 36%!

Dat is het beetje hetzelfde als ooit in 2007 toen zij zowat de enige aanbieder waren. Dit gaat natuurlijk never nooit gebeuren. Zie berekening hieronder.

Dus stel dat we met de huidige vooruitzichten over de elektrische automarkt Tesla een marktaandeel van 11% laten houden (wat ook never gaat gebeuren omdat ze relatief prijzig zijn en de concurrentie niet stil zit).

Dan zou de omzet in 2041 nog slechts onder de $500 miljard liggen, dat in vergelijking met de huidige marktleider Toyota die een 2020 een omzet van $275 miljard genereerde met een marketcap van $246 miljard. Als vergelijking: Toyota (huidige markleider met 10% aandeel) verkoopt nu per jaar 2,4 miljoen auto’s versus Tesla 500.000.

Dit klopt gewoon niet.

Wat is Tesla wel waard?

Gezien de kwaliteit, de opkomende concurrentie, het afnemende marktaandeel en de hoge prijs zal er op elk gebied erosie plaats vinden bij Tesla.

Laten we nu zelfs Tesla een voorsprong geven op waardering en puur naar 2025 kijken, dan zal mijn schatting zijn dat ze dan nog een marktaandeel van 5% hebben.

In die context en met een maximale normale waardering van 1 keer de omzet (hetgeen nog steeds dubbele is van BMW/Mercedes) zou het aandeel OP BASIS VAN 2025 CIJFERS een prijs per aandeel rechtvaardigen van $194.

De omzet zal daarbij dus $210 miljard zijn en de winst $18,9 miljoen, hetgeen dan nog steeds een koerswinstverhouding van 11,4 is over 2025. En dat terwijl ze eigenlijk nog niet eens winst maken op auto’s en ze dat wel even in de komende jaren moeten inhalen tot boven het niveau van de peergroep.

En dat is nu mijn oordeel/ gevoel.

Er zit op dit moment een soort emotionele waarde in het aandeel Tesla die op geen enkele economische grondslag te beredeneren valt. Tenzij ik er volledig naast zit, iets te kort door de bocht en te simplistisch de zaken beredeneer.

Zoals de titel al aangeeft, de huidige waardering kan alleen als iedereen over 4 jaar een Tesla rijdt, van Islamabad tot Boedapest. Van Bangladesh tot Tibet. Voor zover de stroom het aankan natuurlijk.

Ik blijf in ieder geval van het aandeel af, of koop misschien een langlopende put, want 2021 zal het jaar van de waarheid worden.

Als ze de onmogelijke groeidoelstelling niet halen zal het aandeel geheid imploderen en zullen de zelfgenoegzame Teslafanaten in plaats van naar Mars te stijgen beneden pari eindigen.

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.