Kunnen we het aandeel ASML nu nog kopen?

Op veler verzoek; ‘Edwin kun jij even kijken of we nú nog ASML kunnen kopen, of is het aandeel nu te duur geworden? Is ASML overgewaardeerd?

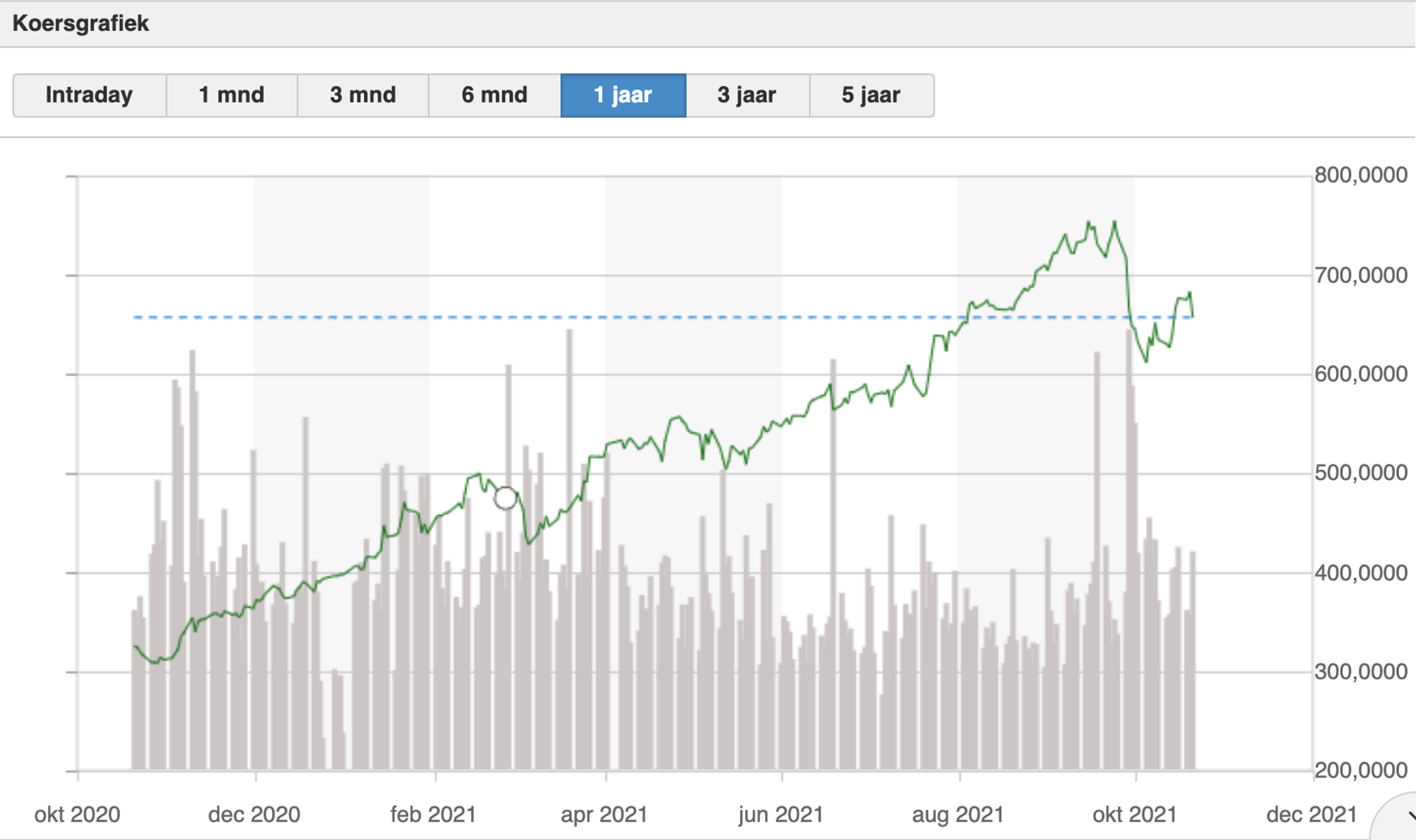

Dat zijn natuurlijk valide vragen. Het aandeel is in één jaar van € 330 per aandeel naar bijna €750 opgelopen en staat inmiddels op een niveau van €690.

Dat is een koerswinst van meer dan 100%. Nu is natuurlijk de hele beurs fors gestegen (>30%) en dat is met name ook vanwege dít aandeel. ASML vertegenwoordigt namelijk 15% (weging) van de AEX!

Nu de zullen optimisten denken; Ach, het aandeel is al een keer €750 geweest en kan daar makkelijk weer naar toe. Dat is toch een lekkere winststijging van bijna 10%.

De critici (noem het pessimisten), zullen zeggen; ‘het aandeel is 50 keer de winst over 2021 of 15 keer de omzet gewaardeerd! Dat slaat nergens meer op!’

Dit gaan we dus dan inderdaad op verzoek fundamenteel onderzoeken.

Wat is ASML en wat doen ze?

ASML is een Nederlandse multinational – zeg maar; het ultieme beurspareltje- die gespecialiseerd is in het ontwikkelen, produceren en onderhouden van fotolithografiemachines (chipmachines).

ASML is een belangrijke toeleverancier van de halfgeleiderindustrie. Het bedrijf biedt chipmakers hardware, software en diensten voor massaproductie van microchips. ASML werkt aan de ontwikkeling van meer betaalbare, krachtigere en energiezuinigere microchips.

De chipmarkt is de laatste tijd in een stroomversnelling geraakt door het tekort, waardoor ASML naar een hoger niveau is getild.

De chipmarkt is de laatste tijd in een stroomversnelling geraakt door het tekort, waardoor ASML naar een hoger niveau is getild

ASML heeft dus verschillende vormen van fotolithografie ontwikkeld die zowel door de DUV- als de EUV-lithografiemachines worden gebruikt. Samen beheersen deze machines ongeveer 85% van de wereldmarkt. Ook is ASML het enige bedrijf ter wereld dat gebruik maakt van EUV-technologie.

EUV staat voor Extreme Ultraviolet Light en deze technologie gebruikt een golflengte van slechts 13,5 nanometer of, zoals ASML het uitdrukt, bijna op röntgenniveau.

Eerder dit jaar sloot ASML meerdere deals met chipmakers, waaronder, Intel de Koreaanse chipmaker SK Hynix voor nieuwe bestellingen van hun EUV-fotolithografiemachines. ASML werkt al samen met wereldwijde chipbedrijven zoals NVIDIA, Samsung en Taiwan Semiconductor TSMC.

Industrievooruitzichten

‘Maar is er niet een wereldwijd chiptekort?’. Absoluut, een situatie die ASML’s positie als een van de belangrijkste bedrijven ter wereld alleen maar verder heeft versterkt. Naarmate de technologie vorderde, is onze afhankelijkheid van halfgeleiders exponentieel gegroeid en we hebben al de effecten gezien van de snelle toename van de vraag.

Sony en Microsoft hebben de verdere productie van hun volgende generatie videogameconsoles uitgesteld, Apple heeft de release van zijn volgende versie van Mac Books uitgesteld en Samsung heeft eveneens tekort aan smartphones.

Daarnaast is ook de auto-industrie steeds meer en meer afhankelijk van halfgeleiders. Auto’s gebruiken meer computercomponenten en worden slimmer met elk nieuw model. Vooral bedrijven Tesla en NIO beïnvloed zijn daar puur afhankelijk van. Naarmate de wijdverbreide digitalisering doorzet, zal de vraag naar ASML ‘s technologie nog verder toenemen.

ASML is monopolist en de toekomst ziet er zonnig uit.

Wat betekent nu eigenlijk 50 keer de winst gewaardeerd zijn?

De aandelen lijken inderdaad wel wat duur. Met een koers van €690 per aandeel wordt het aandeel verhandeld tegen een koers/omzetverhouding van meer dan 15 en een koers/winstverhouding van 50 versus een gemiddelde sectormediaan van ongeveer 25. ASML is dus twee keer zo duur als gebruikelijk in de peergroep. Toch zegt dat niet zo heel veel, want zoals gezegd is ASML toch de duidelijke marktdominator (monopolist) en kunnen ze bijna elke prijs vragen (nettowinstmarge = >30%!) en daarnaast groeien ze hard, heel hard.

Maar om terug te komen op de vraag; “Wat betekent nu eigenlijk dat ze 50 keer de winst gewaardeerd zijn?”

DCF model voorbeeld

Om die vraag te beantwoorden zal ik eerst een voorbeeld geven. Een waardering van een bedrijf is namelijk voor een groot deel afhankelijk van de toekomstige cash-flows of winsten.

In het zogenaamde discounted cashflow model (DCF-model) kunnen we de waarde van bedrijf benaderen door deze winsten contant te maken tegen disconteringsvoet (meestal de gewogen gemiddelde kapitaalkosten). Een hele mond vol maar het is eigenlijk niets anders dan dat je inschat hoeveel rendement jij maakt op de investering in dat bedrijf.

Wat bovenstaande simpele DCF weergeeft is dat ‘normaal gesproken’ een bedrijf dat een nettowinst (= cashflow) draait van X per jaar (in dit voorbeeld €1.000) en niet groeit én met een vereist rendement van 10%: 10 keer de winst waard is.

Een bedrijf dat niet meer groeit is zelden meer dan 10 keer de winst waard of 1 keer de omzet.

Een bedrijf dat 20% per jaar in winst groeit kan daarentegen wel degelijk > 60 keer de winst zijn gewaardeerd. Dus de vraag is straks: HOE HARD KAN ASML NOG GROEIEN?

Gegeven de nettowinst marge kun je dan natuurlijk de winst terugrekenen naar omzetmultiples. Eigenlijk worden omzetmultiples voornamelijk gebruikt bij bedrijven die nog geen winst maken en zijn daarom bij ASML wat minder relevant.

Overigens maak ik DCF-modellen nooit te complex want er zijn mensen die alle variabelen die er zijn in een DCF-model zetten zodat het net lijkt alsof ze de toekomst exact kunnen voorspellen. Dat is natuurlijk onzin, want schijn bedriegt. Toekomstige cash-flows of winsten zijn slechts bij benadering in te schatten.

De enige garantie die men kan geven over een toekomstig model is dat het 100% zeker is dat het model sowieso niet precies uitkomt. Modellen zijn slechts richtinggevend, niks meer en niks minder.

Maar wat je wel degelijk ziet in het model is dat multiples met name afhankelijk zijn van de verwachte groei.

Rekenkundige waarde ASML

Zoals gezegd kunnen we nooit precies tot op de cent nauwkeurig de waarde berekenen van ASML, simpelweg omdat we de toekomst niet precies kunnen voorspellen, maar we kunnen wel beargumenteren of met fingerspitzengefühl beoordelen of een waardering nog wel realistisch is.

Laten we eerst eens simpel terugrekenen met hoeveel ASML eeuwig moet groeien om een waardering van € 690 per aandeel te rechtvaardigen.

Daarvoor gebruiken we eerst even de simpele formule om de perpertual value te berekenen. We gebruiken daarbij de formule die vaak gebruikt wordt om een zogenaamde eindwaarde in de DCF-formule te berekenen:

EW= ((NW * (1 + g))/ (d – g)

Waar:

PV= eindwaarde

NW= vrije kasstroom voor de laatste prognoseperiode (ik gebruik hiervoor nettowinst)

g = eeuwige groeisnelheid

d = disconteringsvoet (vereist rendement of vermogenskostenvoet)

Voor ASML gebruik ik in dit voorbeeld een vermogenskostenvoet/ vereist rendement van 8%

Met 418 miljoen aandelen heeft ASML een beurswaarde van ongeveer €290 miljard. Als we via de formule alles terugrekenen dan zou ASML eeuwig 8% per jaar moeten groeien om deze beurswaarde te rechtvaardigen.

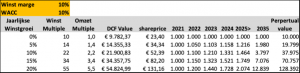

Dat is puur even voor het idee, want geen bedrijf groeit natuurlijk eeuwig. Als we het eerdere DCF-model voor ASML invullen dan zien we het volgende beeld:

ASML moet dus tot en met het jaar 2035 met 15% groeien om die 50 keer nettowinst (15 keer omzet) te kunnen rechtvaardigen.

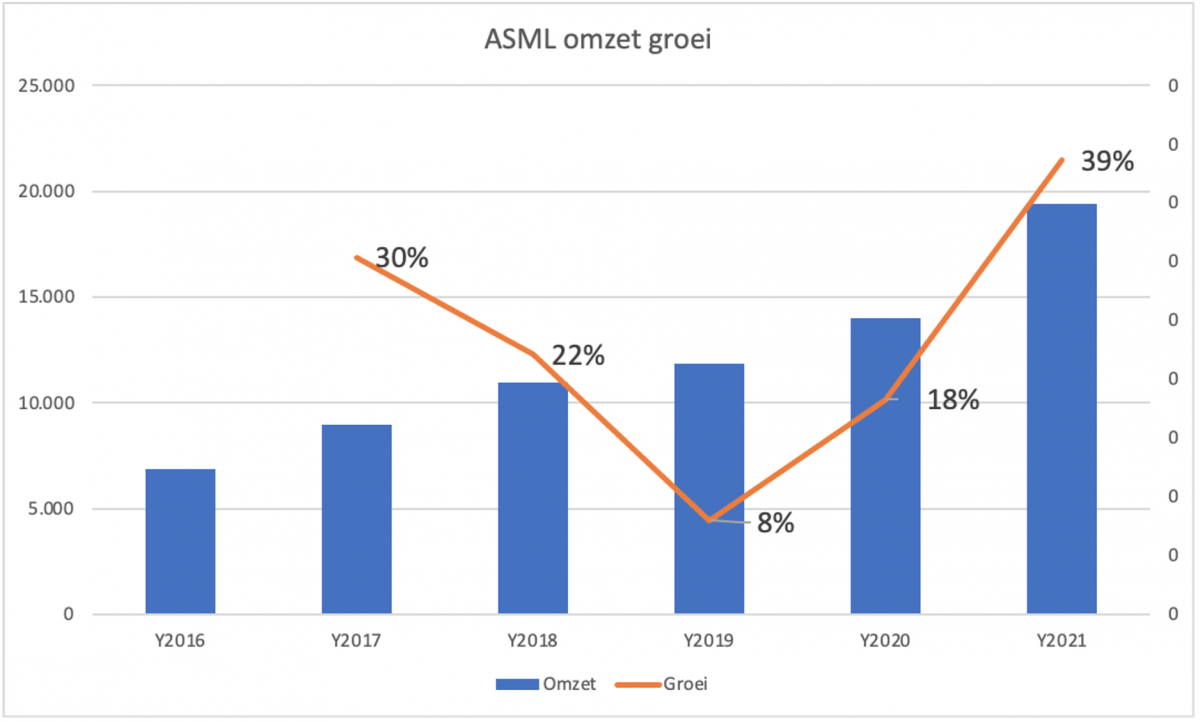

Als we naar de afgelopen jaren kijken is dat als volgt:

We zien dus dat ASML hard groeit en dat groeipercentages in de nabije toekomst van 20-30% niet onmogelijk zin, daarbij gezegd hebbende zal de groei natuurlijk ooit afvlakken, zeker na 15 jaar.

Als we de groei de eerste 5 jaar laten versnellen naar 25%, dan heeft ASML nog maar 10% resterende groei per jaar nodig tot 2035 om de waarde per aandeel van €690 te kunnen rechtvaardigen en dat klinkt alweer een stuk realistischer. Temeer omdat de marges ook nog kunnen verbeteren naar een niveau van 35-40%, tenminste zolang ze marktleider/ monopolist zijn.

LET OP! Zoals gezegd gebruik ik een simpele DCF voor ASML, en gebruik ik nettowinst in plaats van cashflow of EBITDA.

LET OP! Zoals gezegd gebruik ik een simpele DCF voor ASML, en gebruik ik nettowinst in plaats van cashflow of EBITDA.

De nettowinst benadert de cashflow wat mij betreft het beste omdat daar ook de afschrijving van de gekapitaliseerde R&D in zit. Sowieso vind ik elimineren van afschrijvingen altijd vrij dubieus hetgeen je ook kunt lezen in mijn artikel over EBITDA.

Ook doe ik weinig eliminaties op de balans omdat als we de intangible assets elimineren het eigen vermogen bijna verwaarloosbaar is en geen relevantie invloed heeft op de waardering an sich.

Wat denken ze zelf bij ASML?

Quote: “Ook na 2025 rekent ASML op sterke groei en zei tussen 2020 en 2030 te rekenen op een jaarlijkse omzetgroei van circa 11 procent. “Dit suggereert een samengestelde jaarlijkse omzetgroei van 7 à 8 procent tussen 2025 en 2030, wat neerkomt op een omzet van meer dan 40 miljard euro en een winst per aandeel van ruim 40 euro in 2030, hetgeen het aandeel op lange termijn steun biedt”, aldus Van Putten.”

Dit is natuurlijk een voorzichtige inschatting (je communiceert immers altijd naar buiten toe een lager doel, met de nodige armslagen)

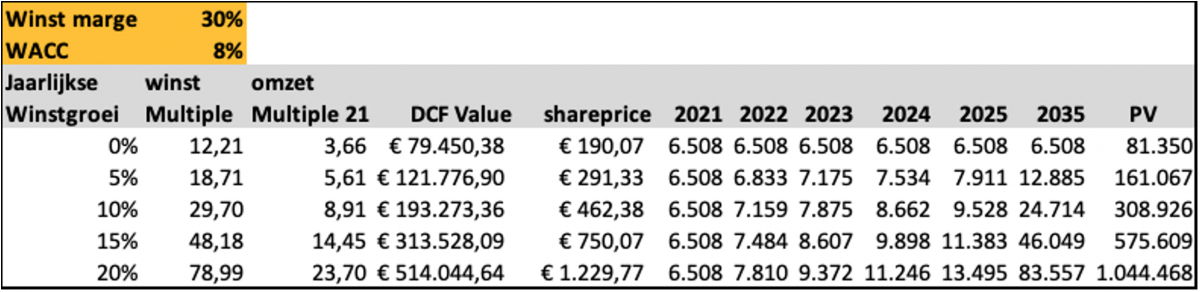

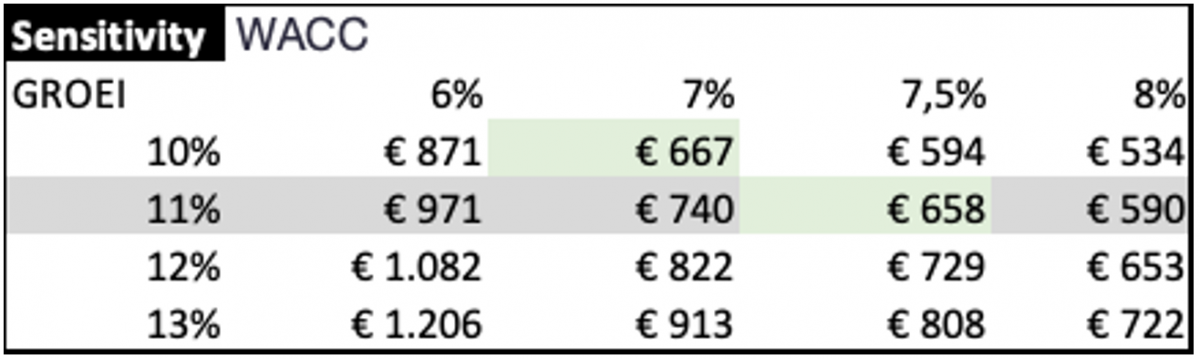

Maar met deze aannames kunnen we tot de volgende sensitivity analyse komen:

De huidige koers is dus een afspiegeling van hun eigen interne statement met een WACC (vereist rendement) van ongeveer 7,5%. Als we de schattingen conservatief vinden kan de koers inderdaad nog wat verder naar boven tot €722 per aandeel.

En natuurlijk- áls we dan ook nog het vereiste rendement naar beneden bijstellen kan het aandeel zelfs nog naar bijna €1.000, maar dan moet ook alles meezitten 😉

Samenvatting en oordeel

Enfin, het gevoel dat we dus kunnen hebben is dat ASML een zeer gezond en goed groeiend bedrijf is- met een dominante positie in een zeer strategische markt is. ASML heeft bewezen in staat te zijn hoge marges te draaien in een tijd dat ze hard groeien.

Het feit dat ze de komende 15 jaar meer dan 15% moeten groeien klinkt zeer ambitieus, maar als we dit afzetten tegen hogere groei in het begin gecombineerd met margeverbeteringen dan is het zeker niet onmogelijk.

Aan de andere kant is deze ambitieuze verwachting natuurlijk al wel in het aandeel ingeprijsd. Het is niet zo dat er nog meevallers kunnen komen. Een koers van nog een keer €750 of zelfs €900 is niet onmogelijk, maar dan hebben we het wat mij betreft toch wel gehad.

Vandaar dat ik zeg; ASML kopen op dit moment kan nog wel, maar verwacht geen wonderen, want die wonderen zitten al in de prijs. Als je de aandelen hebt zou ik ze houden en als je ze niet hebt zou ik even wachten of via een optieconstructie (secured put -> zie cursussen Letsroar) deze aandelen op de kop tikken.

En een positie groter dan 5% zou ik ook niet aanbevelen.

Een alternatief is ook om gewoon een ETF AEX aan te schaffen en dan heb je indirect ook een groot aandeel in ASML.

Ik heb wel aandelen ASML (65% rendement) en ik hou ze nog even.

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.