Wereldhave, een worldinferno of een wereldkans?

De coronacrisis zet de beleggerswereld op scherp. De oplettende investeerder viel het al op dat Tesla vele malen hoger gewaardeerd is dan het aandeel Wereldhave. Die laatste is naar mijn mening zwaar ondergewaardeerd. Als belegger doe je er goed aan om in te stappen in vastgoed, juist nu. Ik vertel je waarom.

Koers WereldHave 28/08/2020: EUR 7,165

En misschien is er in deze context geen betere vergelijking dan tussen Wereldhave en Tesla. Het aandeel Wereldhave stond begin 2018 op 41 euro en inmiddels op 7 euro (gedeeld door 6). Tesla stond op 314 dollar begin 2018 en nu op 2.300 dollar (keer6).

Dus… Terwijl de winst per aandeel (WPA) van Tesla lager is dan Wereldhave, is het aandeel bijna 200 keer zo veel ‘waard’.

Dus… Terwijl de winst per aandeel (WPA) van Tesla lager is dan Wereldhave, is het aandeel bijna 200 keer zo veel ‘waard’.

Waarom is Tesla 20.000 procent hoger gewaardeerd dan Wereldhave?

Dat is heel simpel. Met Tesla kun je naar de maan en terug (zelfs naar Mars). Tesla is de snelst groeiende autoproducent van de wereld. Tesla is innovatief en ontwikkelde (bijna) als eerste een volledig elektrische consumentenauto.

Tesla heeft als ‘sexy’ bedrijf vele trouwe volgelingen en natuurlijk; smaken verschillen, maar de auto’s die ze maken slaan aan bij een groot publiek. En financieel gezien hebben ze in het verleden genoeg aandelenemissies gedaan om nu voldoende cash te hebben.

Even terug naar Wereldhave. Alleen de naam al. Een bedrijf met winkelcentra in Maassluis, Tilburg of Dordrecht. Niet direct de paradepaardjes van Nederland/Hollands’ trots.

Online alternatieven, de coronamaatregelen en toenemende leegstand met kelderende huuropbrengsten als gevolg deden de beursgenoteerde onderneming geen goed.

En wie moest daarvoor opdraaien? Precies: Wereldhave, dus tot overmaat van ramp kelderde de huuropbrengsten in Q2 ook nog ‘fors’. En dan hebben we het nog niet eens over de financiële positie waarbij er op de balans enorme leningen staan.

Het aandeel Tesla is op dit moment inderdaad gegarandeerd meer waard dan die van Wereldhave – zelfs met een lagere WPA

Zijn er dan geen enkele nadelen/ risico’s verbonden aan het aandeel Tesla?

Als we in plaats van speculatief (wat de gek ervoor geeft) fundamenteel naar het aandeel kijken dan zijn er wel wat nadelen.

Een groeicurve van een succesvol bedrijf vlakt altijd af. Dat betekent dat de euforie van double digit growth een eindig leven leidt. En waarom ben ik daar zo stellig in? Because: wanneer je kritisch sommige groeiscenario’s bekijkt en doortrekt zal Tesla meer auto’s verkopen dan de totale wereldwijde populatie.

Een groeicurve van een succesvol bedrijf vlakt altijd af. Dat betekent dat de euforie van double digit growth een eindig leven leidt. En waarom ben ik daar zo stellig in? Because: wanneer je kritisch sommige groeiscenario’s bekijkt en doortrekt zal Tesla meer auto’s verkopen dan de totale wereldwijde populatie.

Dat kan dus niet.

Daarnaast is er wereldwijd niet genoeg stroom om dit aan te kunnen, de grondstoffen voor de accu’s raken op en de CO2 uitstoot zal een totale climax tegemoet gaan. Ook elektrische auto’s vervuilen en wellicht meer dan auto’s op benzine of diesel. Volgens de modellen zou het marktaandeel uiteindelijk meer dan 100% zijn.

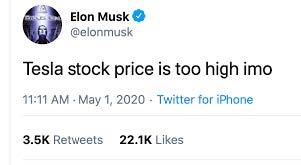

De concurrentie zit niet stil. Ik ga nu verder niet in op het aandeel Tesla, maar de auto zelf, de afwerking en kwaliteit zijn niet te vergelijken met een Mercedes, Audi, of zelfs Volkswagen. Wanneer de concurrentie 1 op 1 klaar is en dat zal binnen 1 of 2 jaar zo zijn, zal de afvlakking van de groeicurve haar climax bereiken. Een andere climax dan waar de aandeelhouders nu op zitten te wachten. Als oprichter en grootste insider (Elon Musk) zelf het aandeel al te hoog vond bij 869 dollar op 1 mei 2020, geeft dat toch te denken.

Terug naar Wereldhave. Zijn er geen enkele lichtpuntjes?

Is er geen enkele hoop aan de horizon?

Hoe ga jij je haar online laten knippen?

Grote warenhuizen vechten tegen het faillissement en ook kleinere ondernemers houden maar net het hoofd boven water. De webshops? Die groeien gigantisch. Wat niet verandert is dat we elkaar fysiek graag opzoeken. Bewust en luxe leven wordt belangrijk en daar profiteren marktkraampjes en delicatessewinkels weer van. Het hele concept ‘winkelen’ verandert, maar verdwijnt niet.

Daarbij liep Wereldhave ondanks alles maar 25 procent huurinkomsten mis.

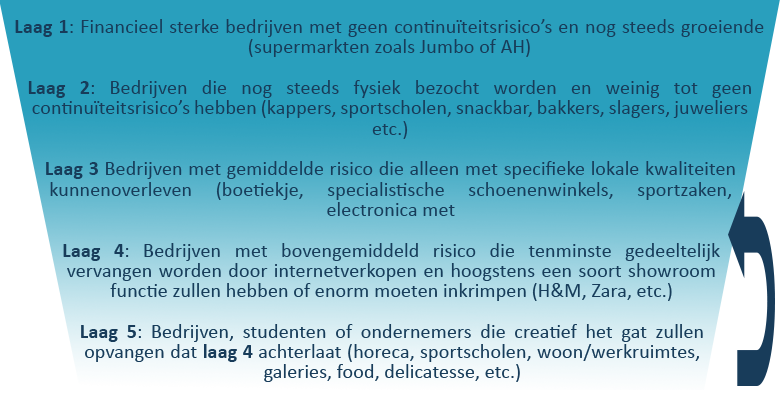

De fout die gemaakt wordt, is dat beleggers naar Wereldhave kijken als 1 groot winkelcentrum. Het als een logge homogene substantie zien die door Covid-19 of het internet wordt opgeslokt. Je zou veel meer, zoals Dante’s hel, het winkelcentrum in lagen moeten indelen.

Laten we zeggen de volgende 5 lagen:

Ik zou het management ten zeerste aanbevelen om deze risicogroepen kwantitatief in te delen naar percentages en verschillende scenario’s door te rekenen (what/if) en transparant te maken hoeveel risico’s er daadwerkelijk gelopen worden.

Ik zou het management ten zeerste aanbevelen om deze risicogroepen kwantitatief in te delen naar percentages en verschillende scenario’s door te rekenen (what/if) en transparant te maken hoeveel risico’s er daadwerkelijk gelopen worden.

Ik kan voor nu allerlei DCF en sensitivity modellen maken, maar ik ga het gewoon heel makkelijk begrijpelijk maken. COVID-19 is iets tijdelijks en het is RONDUIT BELACHELIJK om dit als norm te nemen voor een bedrijf zoals Wereldhave.

Mogelijke scenario’s

Stel dat we alle doomscenario’s in overweging nemen, dan is H1 2020 een prima uitgangspunt. In H2 was de transitie van internet al bezig en zagen we laag 4 al deels omvallen. Dit werd versneld door 3 maanden lock-down in datzelfde halfjaar.

Het gevolg:

- De bruto omzet in H1 2020 ging van €105 miljoen naar €96 miljoen, een daling van nog geen 9 procent.

- Het directe resultaat (zonder boekhoudkundige afboekingen) ging van €66 miljoen naar €45 miljoen, een daling van meer dan 30%.

- De operationele cashflow (voor mij toch heel belangrijk) ging van €51 miljoen naar €49 miljoen. Met €40 miljoen aandelen betekent dit dat, in het grootste drama halfjaar ooit, de cashflow per aandeel €1,225 bedraagt.

- Als we in het meest dramatische scenario het tweede halfjaar gelijkstellen aan het eerste halfjaar, inclusief 3 maanden lockdown, dan komt de cashflow uit op bijna €2,50. Dat is 1/3e van de prijs van het aandeel.

Als Wereldhave nu moet herfinancieren dan gaan de rentelasten omhoog en neemt de cashflow af. Aan de andere kant komen er geen 6 maanden lock-down in 2020. En vanaf 2021 hoeven we hier helemaal geen rekening meer mee te houden. De angst is te ver doorgeslagen. Daarnaast is er een transitie gaande (laag 5), dus dat zal in de toekomst ook een positief effect moeten hebben. En qua financiering? Slechts 40 procent van de waarde van het onroerend goed is gefinancierd met vreemd/ rentedragend vermogen.

Het boekhoudkundige eigen vermogen (dus de waarde van de Activa (panden/grond, etc.) minus alle schulden = €1,4 miljard.

En de waarde op de beurs? Die bedraagt €40 miljoen aandelen maal €7 = €280 miljoen. Een gat van meer dan €1,2 miljard?

Zou jij een huis kopen die getaxeerd is voor €140.000 kopen voor €28.000? Ik wel (doe maar de hele wijk).

Ja, er zijn risico’s bij Wereldhave. Maar die zitten maal tien al verwerkt in de koers wat mij betreft.

Wat ik niet snap is dat Wereldhave nog niet van de beurs is gehaald door een private equitypartij. Met de enorme discount ten opzichte van de waarde kan zelfs een premie van 40 procent betaald worden. Het feit dat het huurinkomsten betreft (recurring revenue), dat men een transitie door moet naar more value en dat er met een schuldgraad van 40 procent redelijkerwijs meer gefinancierd kan worden is een droom voor elke P/E partij.

Een ander scenario is dat de grootaandeelhouder(s) straks het bedrijf gewoon van de beurs afhalen. Van Herk heeft al tenminste 25 procent en als alle medeaandeelhouders de handdoek in de ring gooien (lees: in de uitverkoop) is deze onroerendgoedmagnaat de eerste die ze oppikt (denk ik).

Hoe zie ik het voor me?

Ik kan fouten maken, ik kan dingen over het hoofd zien, ik kan de toekomst niet inschatten, ik weet niet alles, heb geen inside informatie, helemaal niks.

Maar, wat mij betreft: Het aandeel Wereldhave is gewoon te zwaar ondergewaardeerd: Vandaag kunnen we aandelen kopen voor slechts €7 per stuk en dat terwijl de boekhoudkundige en onderliggende waarde op dit moment €35 is.

De Wereldhave tip in harde cijfers

[mstock id=”572″]

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.