De twee “Top Picks” aandelen voor Maart 2021

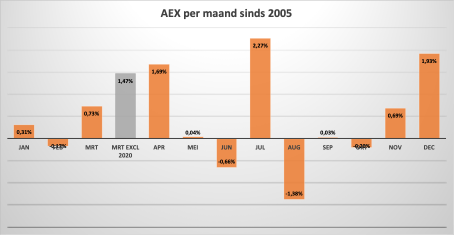

Voordat we kijken naar de twee aandelen voor de aankomende maand, kijken we eerst even naar de algemene performance van de maand Maart. Ik heb daarvoor alle data van de laatste 15 jaar van de AEX samengevat in de grafiek en daaruit blijkt dat maart over het algemeen één van de beste beursmaanden van het jaar is.

Wat is de beste beursmaand om te beleggen?

Alleen april, juli en december zijn beter. 9 van de 15 maanden sinds 2005 lieten een positief resultaat zien. De grootste uitzondering was natuurlijk maart 2020 met een -/- 10,38% resultaat als gevolg van Covid-19. Als we deze uitzonderlijke maand elimineren dan blijkt dat Maart zelf een hele goede beursmand is met een gemiddeld Rendement van 1,47%!

De twee aandelen voor Maart 2021

Nu de rook van de twee laatste en slechtste dagen van februari is opgetrokken zien we een aantal bedrijven die weer op een redelijk niveau kunnen worden opgepakt.

Intertrust; een technisch én fundamenteel goed aandeel

Het eerste aandeel wat we oppakken is Intertrust omdat het er technisch heel goed bij ligt en daarnaast is het ook fundamenteel aantrekkelijk en evt. een overnamekandidaat.

Het eerste aandeel wat we oppakken is Intertrust omdat het er technisch heel goed bij ligt en daarnaast is het ook fundamenteel aantrekkelijk en evt. een overnamekandidaat.

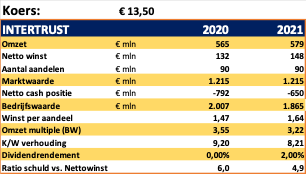

Intertrust Group is de grootste fund; corporate serviceprovider van Nederland en verleent wereldwijd juridische, financiële, escrow en gelieerde diensten aan multinationals, vermogende individuen, vastgoedfondsen, banken, private equity-firma’s en andere instellingen. Het bedrijf wordt vooral gezien als een beheerder van vennootschappen.

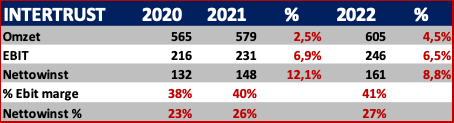

De verwachte omzetten en winsten:

Het bedrijf is geen hard groeiend bedrijf qua omzet (+2,5% in 2021) maar verwachten wel een margeverbetering en een stijging van de nettowinst van 12,1%. Het is natuurlijk niet het meest “seksiest” bedrijf, want het is slechts een urenfabriek, maar wel met veel hoogwaardige services. Echter de marges zien er voor een servicebedrijf met een utilisatie net onder de 80% zeer gezond uit.

Daarnaast wordt het vaak als overnamekandidaat genoemd o.a. door private Equity.

De ratio’s zien er als volgt uit:

Koersverloop:

Al met al een aandeel – met een K/W waarde van onder de 10 – waarvan ik denk dat je er geen buil aan kan vallen en met historisch pieken van €18,- – €20,- euro heb je eventueel nog een rendement van 50% in het vooruitzicht.

Don’t blame me, maar misschien had u dit pareltje over het hoofd gezien.

Ik ga kopen.

Accentro; investeer in vastgoed in Duitsland

Het tweede bedrijf dat ik wil aanbevelen voor maart (en veel langer) is het Duitse onroerend goed

bedrijf ACCENTRO.

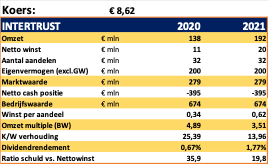

Als beursgenoteerd vastgoedbedrijf zijn ze marktleider op het gebied van privatisering van woningen in Duitsland. Daarnaast genereren ze extra inkomsten uit de portefeuilleverkoop en de marketing van appartementen voor institutionele beleggers en projectontwikkelaars

ACCENTRO investeert vooral in residentiële vastgoed in Berlijn en Duitse metropolitaanse regio’s zoals Hamburg, Rijn-Main, Rijn-Ruhr en Leipzig.

In november 2020 hebben ze nog een portefeuille aankoop gedaan bestaande uit 2.800 woningen en eenheden met een totale oppervlakte van 180.000M2 De woningen zijn gelegen in Berlijn, Leipzig, Halle en Gera – welvarende Oost-Duitse steden.

Overnames

In december nam Accentro DIM Holding over, een Duitse vastgoedbeheerder van € 2,8 miljard. Daarbij verwierven zij een portefeuille van 18.500 wooneenheden met een totale oppervlakte van 1,4 km2, hetgeen neerkomt op ongeveer € 150.000 per wooneenheid van 75m2 tegen een prijs van € 2.000 per m2. In Duitsland liggen de huidige meterprijzen ongeveer op € 5000 m2

Overigens zijn weinig details bekend gemaakt over deze acquisitie en als je op de website kijkt dan zie je dat DIM veel meer personeel heeft en ook een hele portefeuille van winkelvastgoed, wat nu niet in de deal genoemd was. Waarschijnlijk hebben ze maar een deel overgenomen van DIM. Erg transparant is het allemaal niet, maar op 30 maart zal alles duidelijker worden.

“We willen de woningportefeuille van Accentro geleidelijk uitbreiden en zo in toenemende mate optreden als langetermijnverhuurder, onafhankelijk van onze privatiseringsportefeuille”, legt Accentro CEO Lars Schriewer uit.”

Het interessante van deze businesscase is dat je geïnvesteerd in een bedrijf dat toegang heeft tot goedkope huurportefeuilles met als doel ze als project te privatiseren en door te verkopen of te verhuren. Op dit moment zijn. De huurinkomsten ongeveer € 12 mln. per jaar, daarnaast en dat is natuurlijk minder voorspelbaar genereren ze ongeveer 20% nettorendement op de verkoop van woningen. Hetgeen tot en met Q3 2020 uitkwam op € 10 mln.

De kosten bestaan vooral uit rentelasten van € 16 mln. en personeelskosten van ongeveer 17 mln. Overigens kunnen de rentelasten verder omlaag omdat ze nu gemiddeld, 4% betalen hetgeen hoog lijkt in deze tijd.

Accentro publiceert cijfers op 30 maart 2021

Dit was overigens voor de situatie dat ze in november en december de portefeuille uitbreidingen deden.

De multipels zien er als volgt uit:

Vanwege de bijna verdubbeling van de portefeuille eind 2020 en de acquisitie van DIM is het jaar 2021 inschatten redelijk complex en daarom moeten aan deze cijfers niet te veel waarde gehecht worden. Het gaat bij het investeren in Accentro veel meer om het meeliften op OG-transacties die een gemiddeld rendement opleveren van 20% met daarbij ook nog huuropbrengsten (= 6% rendement EV).

Als we naar het koersverloop kijken is het de laatste tijd vrij stabiel met een koers rond de € 8,5. Het verleden van € 11 lijkt geen goede indicator omdat het bedrijf ongeveer in portefeuille is vervijfvoudigd. Het is afwachten op de jaarcijfers die op 30 maart gepubliceerd worden. Maar voor de speculanten onder ons kunnen we vast beginnen met het opbouwen van een positie. Aangezien deze investering juist voor de lange termijn aantrekkelijk lijkt (i.p.v. in huizen te investeren en alle rompslomp) is dit een belegging die een wat groter gewicht in uw portefeuille mag hebben.

Het grappige is dat met de huidige marktwaarde van Accentro van € 300 mln en met een portefeuille van zo’n 22.000 woningen, de “netto” waarde per woning (natuurlijk incl. hypotheek) ongeveer € 13.636 bedraagt, waardoor je eigenlijk met de aankoop van 1.600 aandelen je een appartementje in een van de steden van Duitsland in bezit krijgt ;-). Dit betekent met een gemiddelde oppervlakte van 65m2 en een prijs per m2 van € 5.000 = € 325.000 zij slechts 4% rendement moeten halen om jou winst te laten maken op dat appartement. En in het verleden behaalden ze 20%. En ook is de strategie dat ze veel meer een lange termijn verhuurder worden, waardoor het potentieel nog veel groter wordt.

Ik denk dat dit een zeer interessante business case is wanneer je in plaats van zelf vastgoed aan te schaffen je een aandeel in dit bedrijf neemt die zeer diep in het Duitse vastgoedwereldje is geïntegreerd en meer kennis heeft dan de gemiddelde particuliere OG-investor.

En je kunt per dag bij en verkopen wat bij een investering in een echt appartement niet kan. Technische doorbraak (opwaarts) van het aandeel ligt op € 9,20.

NOOT: Dat het aandeel tot nu toe nauwelijks heeft gereageerd, komt doordat Accentro grotendeels in vaste handen is en de liquiditeit op de beurs is opgedroogd. Soms zelfs volume van 0. Grootaandeelhouder Brookline heeft 83 procent in handen, voormalig aandeelhouder Adler heeft net geen vijf procent. Voor nieuwe investeerders die meer dan 1.000 stuks tegen een redelijke prijs willen kopen, is dit een moeilijke onderneming.

Ik verwacht dat Accentro in de toekomst zal groeien door kapitaalverhogingen en dat Brookline zal verwateren. Dit zou de verhandelbaarheid van het aandeel en daarmee de aantrekkelijkheid voor andere institutionele beleggers moeten vergroten. Hoe sneller de implementatie in deze richting, hoe sneller de aandelenkoers zou moeten herstellen. Patience….

Hoop dat jullie beseffen dat dit advies zeer exclusief is.

Ik ga voorzichtig aan een positie opbouwen en beslis op 30 maart om wel of niet te gaan accelereren.

Schrijver heeft aandelen in Intertrust en Accentro gekocht.

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.