THE BIG SHORT

W

E GAAN SHORT OP ROYAL CARRIBEAN CRUISES (RCL)

Gelijk hebben is niet hetzelfde als gelijk krijgen, maar puur op economische en fundamentele gronden is dit een leuke case om te bekijken en als u deze positie ook nog opneemt in een Long onlyportefeuille dan heeft u nog een zekere hedge ook.

Waar gaat het om?

Het gaat het volgende: ik ben gek op cruisen en in 2018-2019 heb ik ongeveer zes fantastiche cruises meegemaakt. Kippenvel! Prachtige & Luxe cruiseschepen die het hele jaar volgeboekt waren (onthouden!).

Voor 2020 had ik dus al twee trips vooruitgeboekt, voor April 2020 een cruise in het Caribische gebied, inclusief Brazilië en voor december een trip van Indonesië naar Australië. Beiden reizen gingen vanzelfsprekend niet door vanwege corona, maar gelukkig heb ik uiteindelijk al mijn geld retour ontvangen (ook onthouden!).

Gelukkig….. want je moet er toch niet aan denken om opgesloten in je kleine hut 8 weken doelloos over de oceaan te moeten dobberen. Nee toch?

De schrik zit er dus goed in bij de meeste cruisereizigers, de horrorscenario’s zijn breed uitgemeten in de media en het is nu wachten op betere tijden – voor zover die nog komen.

Mijn stelling omtrent cruisen is dat het oude normaal (dus onbevangen over de oceaan varen en leuke havenstadjes aandoen met duizenden mensen tegelijk) nog wel een tijdje op zich zal laten wachten en dat dit nog niet in de koersen van de cruisemaatschappijen is verwerkt. In de algemene beursopleving en euforie na Corona zijn de cruisemaatschappijen mee opgeklommen en naar mijn mening volstrekt onterecht.

Men denkt blijkbaar dat na vaccinatie alles weer normaal wordt – alsof er nooit een coronapandemie heeft plaatsgevonden – en dat alles weer bij het oude blijft. Dat we weer met overvolle cruiseschepen alle havens kunnen aandoen en dat het geld weer met bakken terugvloeit.

NOU VERGEET DAT MAAR!

Ik heb een keer op een cruiseboot gevaren waarbij er een klein buikgriepje was uitgebroken, dit resulteerde in totale paniek op dit schip, alle evenementen werden afgeschaft, men mocht niet meer zomaar op excursies en alle buffetten werden per direct hermetisch afgesloten. En dat was nog maar een ordinair buikgriepje. 2021 zal net zo een slecht jaar worden als 2020.

Hoogstens in Q4 zal er wel weer wat op gang komen maar vergeet het maar dat alles in Zuid-Amerika (Brazilië) eind 2021 gestabiliseerd is en vergeet ook maar dat (zelfs na vaccinatie) alles weer even normaal wordt. Deze coronapandemie zal nog jaren nadreunen in cruiseland en dat gaat zeker ten koste van de bezetting en winstgevendheid. Natuurlijk zullen er mensen zijn die zo snel mogelijk weer het cruisen willen hervatten.

Maar er zullen zeker ook mensen zijn die het voorlopig voor gezien houden. En als we alle media mogen geloven, dan is daarnaast ook de halve doelgroep inmiddels overleden aan het virus (sorry ik kon het even niet laten).

De koers van RCL is te hoog

Als we naar de koers van het aandeel Royal Caribbean kijken dan zien we dat de koers op 31 december 2019 $133 bedroeg en in februari 2020 – vlak voor de uitbraak van corona – $114 noteerde. In maart 2020 na de coronauitbraak kelderde de koers naar een niveau van $20! Inmiddels is de koers hersteld naar een niveau van $87,-

Echter mijn stelling is dat de koers van het aandeel van $87 zeer overstated is en dat Royal Caribbean Cruises hoogstens een reële waarde van $60-65 heeft.

De koers van RCL kan ‘makkelijk’ 30% onderuit.

De redenen hiervoor zijn als volgt:

- Met het eerste halfjaar nu al totaal verloren, zal 2021 geen goed jaar worden en eveneens eindigen met een miljardenverlies

- De schuldenpositie is door twee verloren jaren enorm toegenomen en dat heeft natuurlijk negatieve invloed op de waardering

- Royal Caribbean heeft verschillende equity emissies gedaan om het verlies te kunnen dragen en verwatering is slecht nieuws voor aandeelhouders

- Het winstniveau van voor 2019 zal zeker ook niet in 2022 volledig gerecovered zijn, dat zal zoals gezegd nog jaren duren. Ook dit zal koersverlagend zijn.

- ‘Het nieuwe hygiëne protocol omvat versterkte hygiënische procedures, die zorgen voor het hoogste niveau van reinheid tijdens reizen; verhoogde luchtfiltratie om te zorgen voor verse en frisse luchttoevoer; hoogwaardige medische zorg aan boord met de modernste medische apparatuur; en verbeterde medische apparatuur op elk schip.’ Ook dit zal voor veel hogere kosten zorgen.

- In 2020/2021 verkocht RCL twee cruisemaatschappijen (Azamara club en Silversea) aan private equity, hetgeen betekent dat men ten opzichte van 2019 zo’n 8% omzet en winst misloopt.

Vliegmaatschappijen zijn verhoudingsgewijs qua waardering veel harder geraakt. KLM heeft het afgelopen jaar de koers zien imploderen met 50% (van €10 naar €4,65). Dit is vergeleken met de milde koersafstraffing van de cruisemaatschappijen volstrekt onterecht, want vliegmaatschappijen hebben meer overheidssteun genoten en zullen veel eerder recoveren en back-to-normaal gaan dan de cruisemaatschappijen.

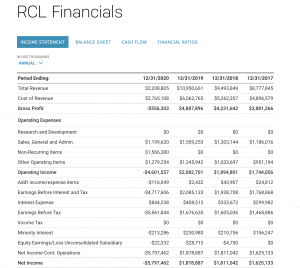

RCL Financials: Twee opeenvolgende rampenjaren

Laten we maar beginnen met de winst van RCL toen alles nog normaal was.

In 2019 draaide RC met een omzet van $10,9 miljard een nettowinst van bijna $1,9 miljard. Het aandeel was toen daarmee ongeveer 13 keer de winst gewaardeerd (koers/winstverhouding)

In 2020 implodeerde de winstgevendheid halverwege maart, waarbij RCL een verlies realiseerde van $5,8 miljard. Ook in 2021 wordt een verlies verwacht van een gelijkwaardig niveau, dus opnieuw 5,8 miljard, als tenminste er nog een beetje gevaren gaat worden in 2021 ook dat is nog niet helemaal zeker. Want realiseer je wel dat in Q1 2020 alles nog normaal was in 2020 en dat gaat zeker niet in 2021 gebeuren.

Dit totale verlies van 11,6 miljard in 20/21 moet natuurlijk gefinancierd worden, deels door equity (verwatering) en deels door nog meer schulden. Eind 2020 was er al bijna 15% verwaterd en de verwachting is dat het aantal uitstaande aandelen van RCL-eind 2021 op 300 miljoen zal staan. Met deze emissie zal dan ongeveer $3 miljard zijn opgehaald.

De ontbrekende $8,6 miljard zal dus gefinancierd zijn met lang vreemd vermogen.

Dramatische financiële positie

In bovenstaande balans zie je al dat in 2020 de net debt met $5 miljard toenam en dat zal in 2021 opnieuw gebeuren. Waarschijnlijk zal de net debt positie eind 2021 $20 miljard bedragen (verlies van $5,8 miljard + emissie).

Even voor de beeldvorming: met een normale nettowinst van $1,5 miljard per jaar doen we er 13 jaar over om de schuldpositie weg te krijgen voordat we überhaupt aan geld verdienen kunnen denken…..

De rekensom is eigenlijk als volgt: als we de koers van $133 op 31 december als ‘normale waardering’ nemen dan hebben de twee rampjaren 20/21 een verwateringsimpact van 27% = $36 per aandeel opgeleverd en een extra schuld van $8,6 miljard = $28 per aandeel = totaal fundamentele afname van $64 per aandeel. Tel daar nog bij dat vanwege de verkoop van Azamara en Silversea 8% van de omzet is weggevallen en met alle extra hygiënekosten en minder bezetting en meer (zorg)personeel zeker geen $1,9 miljard nettowinst gaat worden gehaald. Gemiddelde schattingen van analisten geven $500 miljoen winst in 2022 en $1,5 miljard in 2023. Voor 2022 betekent dat dus – met de huidige koers) een K/W verhouding van 53 keer en in 2023 17 keer. Als we met normale en historische koers/winstverhoudingen gaan rekenen, dan komen we met een waarde per aandeel RCL die (ver) onder de $66 moet liggen.

Zelfs als we de winst van 2023 nemen– dus pas over bijna 3 jaar-en daar dan een K/W verhouding van 13 keer bij nemen –dan komen we op een koers van $65 uit waarbij er ook nog eens een $10 miljoen hogere schuld op de balans staat wat zoals gezegd ook nog een negatieve impact van minstens $28 per aandeel heeft. Dan komt ineens een koers van $25 in zicht……

Nu zal dat een beetje overdreven zijn (hoewel hij in maart de $20 per aandeel heeft geraakt) maar dat de koers ver onder de $65 zal moeten zakken is voor mij een bijna uitgemaakte zaak (maar niks is zeker in het leven).

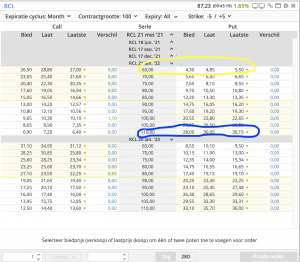

Hoe krijgen we nu het rendement van 150%?

Hiervoor kopen we langlopende putoptie die in-the-money (ITM) is en daarvoor nemen we de PUT 21 januari 2022 op $110. Die kost ons $29 en heeft een intrinsieke waarde van $23 ($110-$87) en een premie van $6. Deze premie is relatief laag omdat we een optie ver in the money kopen (voor een put die ver out-the-money ligt, – bijvoorbeeld de $65 euro serie – betaal je zelfs ook bijna 6 euro premie en die heeft nog een lange weg te gaan. De premie die het hoogst is, is die van at-the money (dus rond de huidige koers) en bedraagt. $13,50.

We investeren dus per contract $2.900 (natuurlijk kunnen ook meerdere contracten genomen worden).

Wat zijn de scenario’s?

Scenario 1: De koers daalt naar $40

De putoptie zal dan $110-/-$40 =$70 + waard zijn = een rendement van bijna 150%. Bij een investering van $2.900 maak je dus $4.100 winst (contract totaal $7.000)

Scenario 2: De koers daalt naar $65

De putoptie zal dan $110-/-$65 =$45 waard zijn en je contract dus totaal $4.500, hetgeen een rendement van 55% betekent.

Scenario 3: koers blijft op $87

De putoptie zal dan aan het einde van de looptijd $110-/-$87- $23 waard zijn, je verliest dus alleen de premie van $6 per aandeel = negatief rendement van 20%. Bij de investering van $2.900 verlies je dus $600. De optie zal tot een niveau van $110 dus altijd een stuk intrinsieke waarde behouden.

Scenario 4 Koers stijgt boven de $110

In dit geval loopt de optie waardeloos af en verlies je de hele inzet. Overigens als de koers te ver omhoogschiet in het begin dan zou je ervoor kunnen kiezen om de optie af te kopen omdat de premie dan nog steeds veel waarde heeft. Stel dat de koers binnen een maand naar $110 schiet dan is op dat moment de optie AT-THE-MONEY en heeft dan een waarde van ongeveer $13,50. Hetgeen betekent dat je op dat moment terwijl de optie geen intrinsieke waarde meer heeft je wel nog steeds een enorme premie kunt ontvangen en je bijna de helft van je verlies kunt compenseren daarmee.

Het is natuurlijk een risicovolle onderneming die puur gebaseerd is op economische en fundamentele gronden. Maar zoals we weten reageert de markt niet altijd rationeel of in ieder geval soms met vertraging. Deze constructie is wat minder risicovol wanneer hij, zoals gesteld, opgenomen wordt in een Long portefeuille. Als de beurs dan onverhoeds (te) positief zal blijven dan heb je in ieder geval genoeg rendement op deze long posities om het verlies van deze short te kunnen compenseren. Denk daarbij dat je deze short positie niet meer dan 2% van je totale portefeuille zal laten zijn. En daarnaast de beurs staat sky rocket high dus al hij crasht dan is dat goed nieuws voor onze puts 😉

Alternatief

Een goedkoper en minder risicovol alternatief is de PUT jan 2022 $65 kopen. Het verschil met de vorige constructie is dat je slechts $5 per per optie kwijt bent dus totaal voor 1 contract $500 in plaats van $2.900. Echter bij deze constructie verdien je alleen geld als de koers van het aandeel onder de $60 zakt, bij de andere constructie ligt het break-even punt op $75, dus veel eerder.

Conclusie

Cruisemaatschappijen zijn financieel het meest geraakt in de coronapandemie, zelf harder dan de meeste vliegtuigmaatschappijen, toch is dit nog niet in de huidige waardering meegenomen omdat de markt wat mij betreft te euforisch is. In geval van RCL is de weerslag van de verwatering en de enorme schuldpositie en het feit dat het nog jaren duurt voordat we op een pre 2020 niveau zitten bij lange na niet in de koers vertaald. Rekening houdende dat de koers half februari 2020 – dus voor corona – op $114 stond betekent dit na verschillende rampen later ‘slechts’ 22% procent gedaald is terwijl de toegenomen schuldpositie en de verwatering eerder een koersinvloed van 50% zouden rechtvaardigen, en dat is nog zonder het feit dat de winst nu vele jaren later zal komen.

Het risico is natuurlijk dat de markt te lang blind blijft voor deze overwaardering of dat schulden kwijtgescholden worden (ik zou alleen niet weten door wie, want cruise maatschappijen ontvangen geen overheidssteun) maar dan nog steeds zie ik de huidige koers als een soort maximum en dat het moment van implosie nog moet volgen.

En ach, al zou je de $3.000 totaal verliezen dan betekent dat in ieder geval dat eind 2021 alles weer bij het oude is en de corona volledig uit ons leven is verdwenen. Een prima sprookje.

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.