Is het aandeel Vastned in de aanbieding?

Met de AEX op 800 is het een uitdaging aan het worden om nog aandelen te vinden die voldoende potentie hebben, hoog rendement kunnen genereren, redelijk gewaardeerd zijn en ook nog eens een laag risicoprofiel hebben. Vastned lijkt te voldoen aan al deze criteria. De vraag is dus: is Vastned een goedkoop aandeel, oftewel is Vastned ondergewaardeerd?

Ik zal jullie meenemen in mijn gedachtegang en het allemaal iets concreter proberen te maken: zie de volgende advertentie

Blijf op de hoogte van mijn analyses

TE KOOP STATIG PAND HARTJE CENTRUM AMSTERDAM VOOR € 500.000

Vanwege urgente omstandigheden moet dit pand zo snel mogelijk worden verkocht. Beëdigde Taxatiewaarde bedraagt € 1.6 miljoen, echter de hypotheek van € 720.000, met een rentepercentage van 1,9 moet worden overgenomen.

Het pand heeft 5 slaapkamers een oppervlakte van 200m2. Het pand is momenteel verhuurd voor 10 jaar voor € 72.200 per jaar.

Voor bezichtigingen neem contact op met makelaardij van Leeuwen te Rotterdam.

——————————————————————————————————————————————————————————

WAT DENKT U? ZAL HET PAND SNEL VERKOCHT WORDEN?

IK DENK VAN WEL!

Want terugrekenend betekent dat dit pand ‘netto’ € 1.220.000 kost, terwijl het is getaxeerd op € 1.600.000, dit betekent een korting van bijna 25% op een pand midden in het centrum van Amsterdam.

En als we terugrekenen vanuit de huur en we nemen met een rendement van 5% genoegen dan is het pand al makkelijk € 1,5 miljoen waard en rendeert het pand met de waarde van € 1,6 miljoen op 4,5%. Dit rendement is acceptabel vanwege de goede (lees: top) locatie en de mogelijke potentiele waardestijging van het pand.

Dus wij kunnen nu in hartje centrum Amsterdam (en andere topsteden) met een korting van 25% onroerend goed kopen.

De gemiddelde prijs van € 5.200m2 prijs is herleidt van de bedrijfswaarde van € 1.100 miljoen gedeeld door de totale oppervlakte van Vastned zijnde 212.000 sqm (webiste). Overigens is dit bedrag vertroebeld vanwege wat ‘mindere’ locaties in steden zoals Breda, Gent, Eindhoven, etc. Zie ook risicoparagraaf

HOEVEEL PANDEN ZOU U WILLEN HEBBEN?

NOU, VOOR DIT GELD DOE MIJ ER MAAR 900

Oké. Dat is dan 900 maal € 500.000 = € 450 miljoen

U heeft dan een onroerendgoed portefeuille met een totale waarde van

€ 1.440 miljoen, met een totale hypothecaire schuld van € 650 miljoen (45% van waarde).

Huuropbrengsten per jaar ongeveer € 65 miljoen.

Dit is dus geen grap!

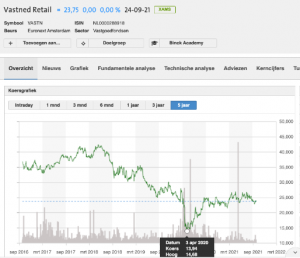

Want u ziet hem al aankomen; bij de huidige koers van € 23,75 is VastNed nu inderdaad precies die € 450 miljoen waard en heeft het slechts een schuldpositie van € 650 miljoen en is de bedrijfswaarde €1.100 miljoen. Dit terwijl de portefeuille getaxeerd is op € 1.440 miljoen! Dit is dus de onderwaardering van 25%

En Vastned heeft inderdaad huuropbrengsten van ongeveer € 65 miljoen per jaar.

En daarbij, Vastned heeft niet alleen panden in Amsterdam, maar ook in Parijs, Brugge, Madrid, etc. Statige strategisch gelegen panden met vaak Retail huurders. Natuurlijk kunnen mensen dat riskant vinden, maar een stenen pand in het centrum van Amsterdam blijft een stenen pand. En wie denkt er nu echt dat retail en supermarkten uit binnensteden zullen verdwijnen?

En daarbij; een gemiddelde prijs van € 5.200 m2 voor panden in het centrum van grote steden in België, Nederland, Spanje en Frankrijk lijkt mij niet overdreven duur. Ik denk dat een pandje in de Keizersgracht momenteel € 11.000 per m2 moet kosten en dan zal het waarschijnlijk nog overboden worden. Daarnaast is er niets mis mee dat de bezettingsgraad van huurders 96,2% bedraagt.

Het is ook niet voor niks dat OG-multimiljonairs dik in dit fonds investeren. Die zien ook wel dat de onderliggende ‘stenen’ meer waard zijn dat het dan het bedrijf op de beurs is gewaardeerd.

HET ZAL ME NIET VERBAZEN WANNEER VASTNED VAN DE BEURS WORDT GEHAALD !

IS VASTNED KOOPWAARDIG?

Het is natuurlijk allemaal een beetje gechargeerd en de portefeuille van Vastned is rededelijk gemêleerd, met niet alleen A1 locaties (zie risico’s), maar nog steeds is de optelsom van de waarde van de panden minus de schulden zo’n 25% hoger dan wat het fonds op dit moment gewaardeerd is. Daarnaast is een positie in een goed onroerendgoedfonds in een beleggingsportefeuille om risico’s te mitigeren naar mijn mening geen slecht idee. Ook is er boven de 25% onderwaardering, nog eens de extra potentie van verdere stijging van onroerend goed in het algemeen en loopt het in de pas met inflatie. Ook genereert het fonds – met de huidige koers- een dividendrendement van 6,75% zodat deze positie in een beleggingsportefeuille goed rendeert.

Vastned kan de hoeksteen van uw beleggingsportefeuille zijn

Als we naar de koers uit het verleden kijken zien we dat het fonds in het 2018 een koersniveau van ruim boven de € 40 heeft gehad en tijdens de coronapaniek een dieptepunt bereikte van € 15. Die € 15 was overigens van hele korte duur omdat dit natuurlijk een overtrokken reactie was. Een koers van € 20-€ 23 lijkt vooralsnog de bodem en de potentie is wat mij betreft tenminste € 30 met daarnaast nog een lekker dividendrendement.

Ook met betrekking tot de Peers (Wereldhave, Unibail Rodamco, etc) denk ik dat qua “steenwaarde” Vastned daar torenhoog boven uitsteekt met goede waardevaste panden op strategische locaties in grote Europese steden.

Ik heb Vastned voor de langere termijn – mijn positie is > 5% van totale portefeuille- niet alleen vanwege de waardestijging, de onderwaardering en het dividendrendement, maar ik verwacht ook nog wel dat het met deze waardering simpelweg van de beurs wordt gehaald.

In plaats van zelf panden kopen.......

Het wordt voor OG-beleggers steeds moeilijker om panden te kopen en deze rendabel te verhuren. Dit fonds aanschaffen is daarvoor een goed alternatief. En je hebt er verder ook geen rompslomp aan met kapotte geisers of piepende duren, of slecht betalende huurders. Vastned regelt dat allemaal voor jou 😉

En dan koop je deze panden nog met korting ook!

RISICO'S

De volgende zaken zijn relevant voor Vastned:

- De ‘mindere’ locaties – niet zijnde A1 locaties- staan op nominatie verkocht te worden (Spanje) en kunnen boekverliezen opleveren

- De retaillocatie in Eindhoven (Orionstraat) wordt ‘omgebouwd’ tot 140 appartmenenten. De vraag is of dit project voldoende rendeert

- Verschuiving van retailers naar de periferie naar grote XL shopping malls

- Hoge overheadkosten / weinig synergie

VN richt zich bij de A1 locaties meer op wonen en werken, deze transitie vergt een ander soort expertise en de vraag is of VN dit zelfstandig kan ‘behappen’. Aan de andere kant kan deze transitie ook voor de lanere termijn voor waardecreatie zorgen, of dat partijen inderdaad VN overnemen.

Wilt u meer van dit soort analyses? Schrijf u in voor de nieuwsbrief!

DISCLAIMER

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.