Welk aandeel uit de FAANG-lijst kunt u nog kopen?

Wat zijn FAANG-aandelen?

In de financiële wereld is “FAANG” een acroniem dat verwijst naar de aandelen van vijf vooraanstaande Amerikaanse technologiebedrijven: Facebook (FB), Amazon (AMZN), Apple (AAPL), Netflix (NFLX); en GOOGLE (GOOG).

Wat maakt FAANG-aandelen zo populair?

De vijf aandelen zijn allemaal bekende merken onder consumenten. Maar ze staan ook bekend om hun opmerkelijke groei in de afgelopen jaren, met enorme marktkapitalisaties (Apple bijvoorbeeld $2 triljoen). Vanuit een investeringsperspectief zijn deze vijf aandelen populair door een uitstekende historische staat van dienst en duidelijke leidersposities binnen hun bedrijfstakken.

Daarnaast zijn er te veel groeibedrijven die geen geld verdienen en schulden hebben. De FAANG’s – met Netflix als uitzondering- zijn groeibedrijven die wel geld verdienen en ongelooflijk sterke balansen hebben.

Zijn FAANG-aandelen overgewaardeerd?

Er is veel discussie gaande of deze bedrijven die gezamenlijk qua waarde ongeveer 15% van de hele S&P500 tot hun rekening nemen zwaar overgewaardeerd zijn.

De voorstanders zullen beweren dat de waarderingen gerechtvaardigd zijn op basis van hun fundamentele sterkte als onderneming. Maar critici beweren dat, zelfs met indrukwekkende bedrijfsprestaties, de prijzen van de FAANG-aandelen zo duur zijn geworden dat het moeilijk kan zijn om op lange termijn aantrekkelijke winsten te behalen door erin te investeren.

Facebook is het meest aantrekkelijke FAANG-aandeel op dit moment

Facebook is het meest aantrekkelijk gewaardeerde aandeel van de FAANG-groep. Gezien het groeipotentieel en de sterke balans. Facebook heeft daarnaast producten dat elk persoon op de planeet de komende 10 jaar zal gebruiken.

Maar…. Met Google als goede tweede.

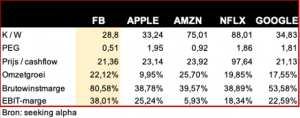

De vergelijking financieel:

Facebook is qua kengetallen de meest ondergewaardeerde van het stel. Meest opvallend is het feit dat de PEG op 0,51 zit, wat op zichzelf al aangeeft dat het aandeel ondergewaardeerd is. De enige statistiek waarbij Facebook niet alle Peers verslaat, is Prijs/ Cashflow, waar Google Facebook minimaal verslaat.

Als laatste is Facebook ook de meest winstgevende en verslaat het zijn FAANG-collega’s in brutowinst en EBIT met een groot verschil. Dus, wat is er mis met FB? Als we naar deze verhoudingen kijken, lijkt de keuze voor de hand liggend. Is er iets dat we missen?

Is Facebook uitgegroeid?

Facebook heeft ten eerste producten die iedereen wil gebruiken. Snel, makkelijk en sociaal. Facebook ondersteunt communicatie op het meest primaire en basale niveau. Dit is iets dat we in westerse landen als vanzelfsprekend beschouwen, maar in opkomende markten zoals India en Afrika is de potentiële markt van Facebook enorm. India is de op zes na grootste economie ter wereld en een van de snelst groeiende, zowel qua bbp als bevolking. India kan over 5-10 jaar een prima goudmijn voor het bedrijf zijn.

Kortom: het is nog niet over met de groei

Google versus Facebook

Facebook is zoals vermeld de meest winstgevende van het stel.

Beide bedrijven (Google vs Facebook) zijn vergelijkbaar als dominant en diepgewortelde platforms. Beide verdienen hun inkomsten uit advertenties, zij het op een andere manier en voor een andere doelgroep.

In feite haalt Facebook al zijn inkomsten uit advertenties, terwijl dit bij Alphabet ongeveer 75% is. De overige 25% zijn afkomstig van de clouddiensten van Alphabet, de verkoop van hardware, de premium abonnementsservices van YouTube, de verkoop in de Google Play-app store en ‘overige investeringen’ zoals zelfrijdende auto’s etc. Dit heeft zowel een upside als een extra risico, want op dat gebied zijn bepaalde bedrijven veel verder en is het soms een beetje; “schoenmaker blijf bij je leest”.

Beide bedrijven staan natuurlijk onder de loep van antitrustregulatoren en hebben verschillende data en privacy issues. Het is moeilijk te zeggen of en hoe de overheid deze twee bedrijven zal bestraffen of reguleren. Op basis van de meeste recente informatie hierover denk ik niet dat de kernactiviteiten van deze bedrijven ernstig zullen worden bedreigd.

Bovendien zal een eventuele handhaving van de antitrustwetgeving veel tijd in beslag nemen. In de tussentijd zijn zowel Facebook als Google top technology bedrijven die beiden nog steeds tegen redelijke waarderingen handelen. Vooral vanwege de eerder genoemde onzekerheden. Het is moeilijk kiezen en misschien zijn ze beide even koopwaardig en mistaan ze zeker in niemands portefeuille. Ik zie beide als koopjeskansen, maar voor nu met een lichte voorkeur voor Facebook vanwege de iets gunstigere waarderingen (PEG).

Amazon versus Facebook

De klanten waaraan van Facebook haar geld verdient zijn bedrijven, geen mensen in tegenstelling tot Amazon die qua inkomsten afhankelijk is van de consumentenmarkt.

Dit is in feite de reden waarom de aandelenkoers van Amazon meer beïnvloed wordt door de langetermijnrente. Langetermijnrentes zijn gekoppeld aan hypotheken, en hogere rentetarieven staan gelijk aan minder vrij besteedbaar vermogen, wat betekent dat er minder geld in de portemonnee van de eindconsument van Amazon zit.

Natuurlijk zal Facebook ook last kunnen krijgen van stijgende rentes en een neergaande economie, maar in mindere mate dan Amazon. Facebook is daarbij ook veel lager gewaardeerd en zal überhaupt minder hard afgestraft kunnen worden.

Daarnaast is Amazon meer een “dozenschuiver” met veel minder loyaliteit en afhankelijkheid van haar klanten. Mensen wisselen eerder van onlinewinkel dan van hun sociale platform waarin al hun contacten staan en like’jes staan.

Ook heeft Amazon veel meer last van concurrentie en ‘prijsvechten’. Daarbij zijn de marges en winstleverage mogelijkheden veel lager dan bij FB dat bijna geen inkoopkosten van derden heeft. Ik voorzie op termijn eerder een margeafkalving bij Amazon dan een stijging.

Wat betreft deze twee bedrijven, toch duidelijk een voorkeur voor Facebook.

Apple versus Facebook: hardware tekorten

Misschien heb je de laatste tijd iets gelezen over chiptekorten in het nieuws. Dit is iets dat een negatieve invloed kan hebben op bedrijven die afhankelijk zijn van chips, zoals Apple. Daarnaast en meer fundamenteel: Apple verkoopt dingen die gemaakt moeten worden en er zullen altijd problemen zijn met levering en productie.

Ook margetechnisch werkt dit – net als bij Amazon – negatief ten opzichte van Facebook. Facebook biedt immers alleen haar eigen digitale diensten aan – via haar eigen platformen, en is daardoor minder afhankelijk van externe leveranciers.

Netflix versus FB: concurrentie en winstgevendheid

Tja, Netflix heeft schulden, lagere marges en zeer zware concurrentie van rivaliserende streamingdiensten, zowel groot als klein. The Walt Disney Company (DIS) valt op als een bijzondere bedreiging voor Netflix. Disney plus is goedkoper en haalt langzamerhand shows en marktaandeel weg van Netflix. De gezinsvriendelijke aanpak groeit als kool binnen de Amerikaanse huishoudens. Dit is een probleem waar Facebook in mindere mate mee te maken heeft. Tuurlijk zijn er bedrijven met soortgelijke diensten, maar die zijn eerder een aanvulling op wat Facebook doet (ik heb zowel LinkedIn als Facebook). Ook een Netflix account vervangen met een andere streamingdienst heeft minder impact op iemands (sociale) leven dan je Facebook account verwijderen.

Bedreigingen en risico's

Er zijn enkele mogelijke nadelen aan Facebook. Ten eerste hebben we de voor de hand liggende antitrustkwesties. Facebook is groot en krachtig, en regeringen houden hier niet van. Ook zijn er natuurlijk issues met privacy schendingen en enorme kosten om nepnieuws tegen te houden. Ook wordt Facebook soms te veel geassocieerd met het zijn van een politiek gedrocht.

Aan de andere kant is een bekend kwaad beter dan een onbekend goed. Facebook wordt onder de loep genomen, maar dat geldt ook voor zijn buitenlandse rivalen, zoals we zagen wat er vorig jaar met TikTok gebeurde. Facebook verzet zich tegen regeringen, maar wordt ook door hen beschermd. Democratische regering zijn over het algemeen redelijk mild voor Facebook.

Conclusie

Facebook ziet er ‘goedkoop’ uit in vergelijking met zijn FAANG-genoten. Als investering is het zeker aantrekkelijk. Het is duidelijk dat Facebook nu met ‘korting’ handelt. Misschien is het de slechte pers die het de afgelopen jaren heeft gekregen. Ik zelf -persoonlijk- ben het ermee eens dat Facebook in veel opzichten een vreselijk bedrijf is op het gebied van privacy schendingen en politieke bemoeienissen. Ook zijn ze wat mij betreft veel te dominant in de wereld. Maar Ik schrijf dit artikel puur vanuit financieel perspectief en als belegger/beleggingsadviseur dus zal ik mijn persoonlijke gevoelens verloochenen en hypocriet achter het geld aan gaan.

Facebook is een qua investeringskans gewoon een top technologiebedrijf voor de lange termijn, met een aantrekkelijke waardering, een sterke balans, solide groei en topwinstgevendheid.

Met al deze zaken verslaat Facebook al haar mede FAANG-collega’s.

De auteur heeft aandelen facebook.

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaardt geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.