Wat is het grootste risico van deze tijd?

- Niet dat de huizenmarkt overspannen is en zal instorten

- Niet dat de aandelenbeurs all time high staat en straks crasht

- Niet dat de cryptomarkt een bubbel blijkt te zijn

- Niet weer een nieuwe variant van corona, want dat overleeft de beurs wel weer en wakkert juist weer het bijdrukken van geld aan

NEE, Juist niet!

Wat dan wel?

Wat er momenteel gaande is dat private equity partijen elkaar letterlijk opvreten en overbieden om elke deal koste wat kost binnen te halen. De ettelijke miljarden die klaarliggen moeten zo snel mogelijk gespendeerd worden aan overnames.

De multiples die betaald worden zijn momenteel sky rocket high en er lijkt geen einde aan te komen.

Een recent voorbeeld van de hedendaagse waanzin is dat een grote P/E partij alle concurrenten bij een bieding versloeg door het bod gestand te doen zonder deugdelijk due diligence of boekenonderzoek. Ze betaalde de vraagprijs zonder kritische noot. Als het maar snel rond was……

Huh!? Private equity geen deugdelijk due diligence? WTF!

Ja, precies en dan vraag je je af: wat is er aan de hand?

We weten allemaal dat de grootbanken, de BlackRocks, de JP Morgans van deze wereld nu eenmaal eerder weten – soms een nanoseconde -wat er financieel aan de hand is. Eerder dan Piet, klaas en Koos die de overwaarde van hun huis braaf op de bankrekening hebben geparkeerd.

Er is immers nog nooit zoveel spaargeld geweest als nu in 2021. En dat terwijl de rente negatief staat. Martijn, Myrthe en Joost en kroost kijken elke avond voor het slapen gaan naar het nette spaarboekje en vallen daarna zelfgenoegzaam in slaap. En de banken maar uitgeven…

Maar wat weten de grootgeld bezitters en banken dan precies beter?

“Dat de lang verwachte enorme inflatie eraan komt”

Misschien ligt er zelfs hyperinflatie op de loer

En bij inflatie is het laatste wat je wilt hebben: Geld op de bankrekening.

En het kan natuurlijk niet anders, sinds 2020 staan de geldpersmachines volle kracht te draaien om de economie maar gaande te houden. Alle historische economische grondbeginselen worden met rasse schreden overtreden en het lijkt alsof er een nieuwe economie aan het ontslaan is met nieuwe paradigma’s.

Zelfs de meest briljante economen weten het eigenlijk niet meer en wuiven het weg met kreten als nieuwe economie of de aanvang van de 4e of inmiddels 5e industriële revolutie. Niemand weet het en niemand zal het ooit weten. They are lost in the dark

Een mooie anekdote die daarbij in mij opkomt is als volgt: Drie motten zien voor het eerst een brandende kaars en kijken elkaar aan en denken: ‘Wat is dat nu?’ Mot één vliegt er heen, kijkt van gepaste afstand en komt even later snel terug en zegt: ‘Een kaars is licht’.

Mot twee denkt het beter te weten, vliegt er dicht naar toe en komt wat later terug en zegt: ‘Een kaars geeft warmte’. Mot drie twijfelt aan alle twee en neemt zich voor om echt diepgaand onderzoek te verrichten…

Mot drie kwam nooit meer terug.

Met andere woorden de echte waarheid komt nooit aan het licht

Waar voorheen gedacht werd dat hogere rentes aanzetten tot sparen is het nu juist andersom! “Recordhoogte spaargeld in 2021. Gezinnen hebben totaal €500 miljard spaargeld.”

Maar dat zet wel te denken; de economie draait als een gek, de gezinsuitgaven blijken eveneens te pieken, terwijl ze ook nog eens meer sparen. Dat kan eigenlijk maar één ding betekenen: INFLATIE!

Wat is het nou? Meer of minder sparen?

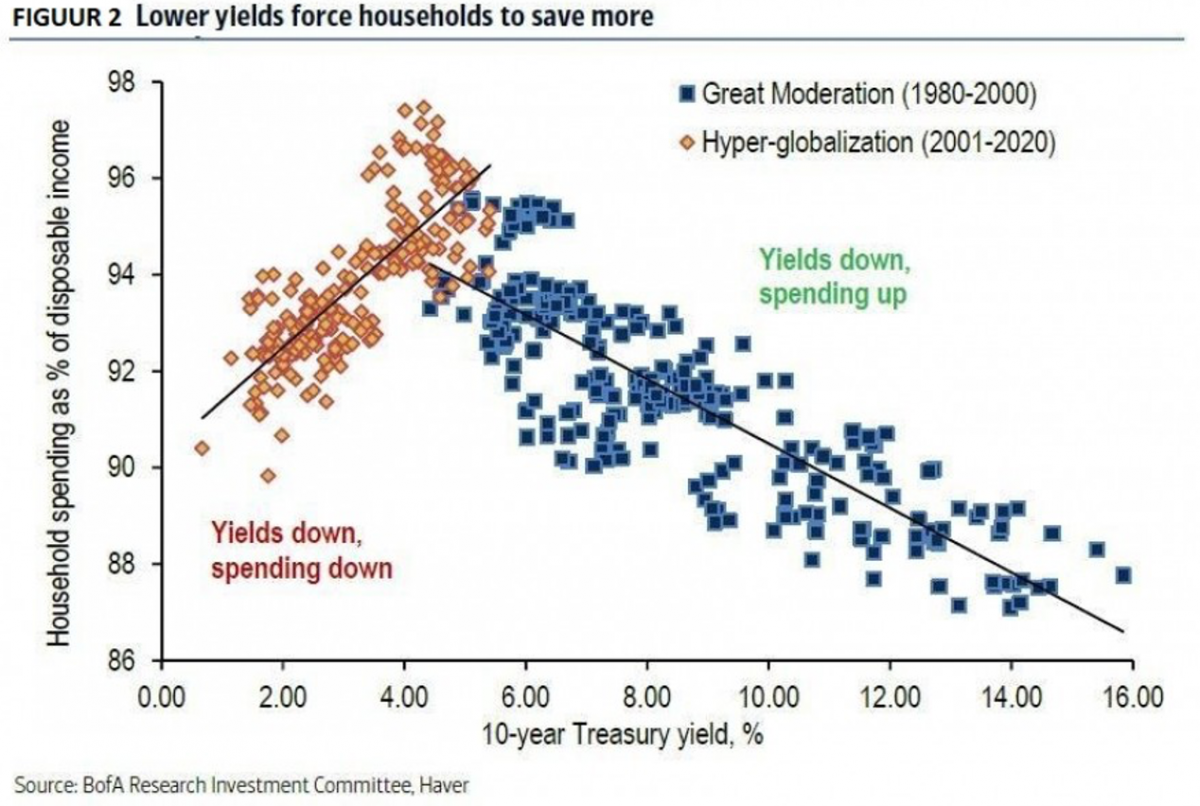

Veel geld verdwijnt momenteel naar de spaarrekeningen. In de tabel beneden is te zien dat tot aan de eeuwwisseling gold dat, hoe hoger de rente, hoe minder mensen gingen uitgeven, dus hoe meer ze ging sparen (zie dalende lijn door blauwe blokjes).

Maar na 2000 zien we een ander verband: hoe lager de rente, hoe minder mensen uitgeven en dus hoe meer ze sparen (zie stijgende lijn door oranje blokjes).

HUH?

Kortom, in het huidige tijdperk lijkt te gelden dat, als monetaire autoriteiten willen dat we meer uitgeven (en daarmee inflatie creëren), ze de rente niet moeten verlagen maar verhogen! En visa versa.

We leven in de omgekeerde wereld, dus oude economische maatregelen helpen niet meer

Wat te doen bij inflatie?

Laten we in ieder geval het wel eens zijn dat met (hyper)inflatie -hoe je het ook wendt of keert – spaargeld en obligaties het meeste pijn gaan doen. Dit is precies in lijn met wat we nu ook zien bij de grote partijen: geld moet geïnvesteerd worden – voordat het te laat is.

Waar moet je in investeren bij inflatie?

‘Bij inflaties moet je aandelen kopen,’ zullen de meeste experts roepen. En dat komt exact overeen met wat private equity nu aan het doen is. Bedrijven kopen.

Maar is dat wel zo?

Want als inflatie doorsijpelt in renteverhogingen dan gaan de waardes van de toekomstige cashflows ook omlaag en worden bedrijven minder waard. Vandaar dat bij elke rentestijging de beurs in paniek raakt en aandelen zakken.

De paradox van inflatie

Dit is zowaar een catch22, een paradox. Bij inflatie moet je aandelen kopen om geldontwaarding tegen te gaan, maar bij inflatie moet ook de rente stijgen en dan dalen de aandelen.

Het lijkt er dus op dat we geen kant meer op kunnen en dat we alles dan maar in goud moeten stoppen. Maar die staat nu ook al op recordhoogte, na jarenlange lage inflatie. We weten het dus echt niet meer.

Wat te doen bij inflatie?

In ieder geval niet in paniek raken, zoals het elke keer weer het geval is wanneer het inflatie/rente spook boven de beurs hangt.

Wanneer we alles rustig bekijken zijn er best manieren om uw vermogen redelijk te beschermen tegen inflatie. Allereerst zijn aandelen niet per se op de lange termijn verkeerd omdat we weten dat na elke paniekreactie er weer herstel komt. En zolang de rente de inflatie niet overstijgt zullen aandelen het altijd beter doen dan spaargelden aanhouden.

Het nieuwe motto van de overheden is immers dat zolang de groei en inflatie hoger zijn dan de rentestijging lossen de overheidsschulden op termijn vanzelf op

Na jarenlange manipulatie van de rentes om de economie te stimuleren kunnen overheden niet meer terug om de rente (te veel) te laten stijgen, zeker niet in lijn met de inflatie. Dus bepaalde aandelen kunnen zeker een hedge, dan wel voordeel zijn met een hogere inflatie.

In de praktijk zal het effect van inflatie op de winsten verschillen per economische sector en per economische sector en het vermogen om hogere inkoopkosten door te berekenen aan de consument. Want zolang de inkoopkosten minder hard stijgen dan de omzet, zou dat een stijging van de winstmarges en winsten betekenen…

ARTIKEL GAAT VANAF HIER VERDER VOOR LEDEN VIA ONDERSTAANDE BUTTON

DIT IS GEEN BELEGGINGSADVIES! BELEGGEN GAAT ALTIJD GEPAARD MET GROTE RISICO’S. OOK KUNT U UW INLEG GEHEEL KWIJTRAKEN.

Dit artikel geeft puur en alleen de persoonlijke mening van de schrijver weer, gebaseerd op de informatie op dat moment. Het is niet als een alwetend advies bedoeld maar slechts als algemene informatie en het is uw eigen verantwoordelijkheid wat u met deze informatie doet. De schrijver aanvaart geen aansprakelijkheid vanwege deze mening. Beleg nooit met geleend geld en weet dat er altijd grote risico’s zijn verbonden aan beleggen.

Voor meer informatie, lees altijd onze algemene disclaimer op onze website.